Článek

Hypoteční úvěr je úvěr, jehož splacení je zajištěno zástavním právem k nemovitosti, i rozestavěné. Jako zástava se v naprosté většině používá financovaná nemovitost, nicméně je možné za úvěr ručit i jiným objektem.

Na co se zaměřit při volbě hypotéky

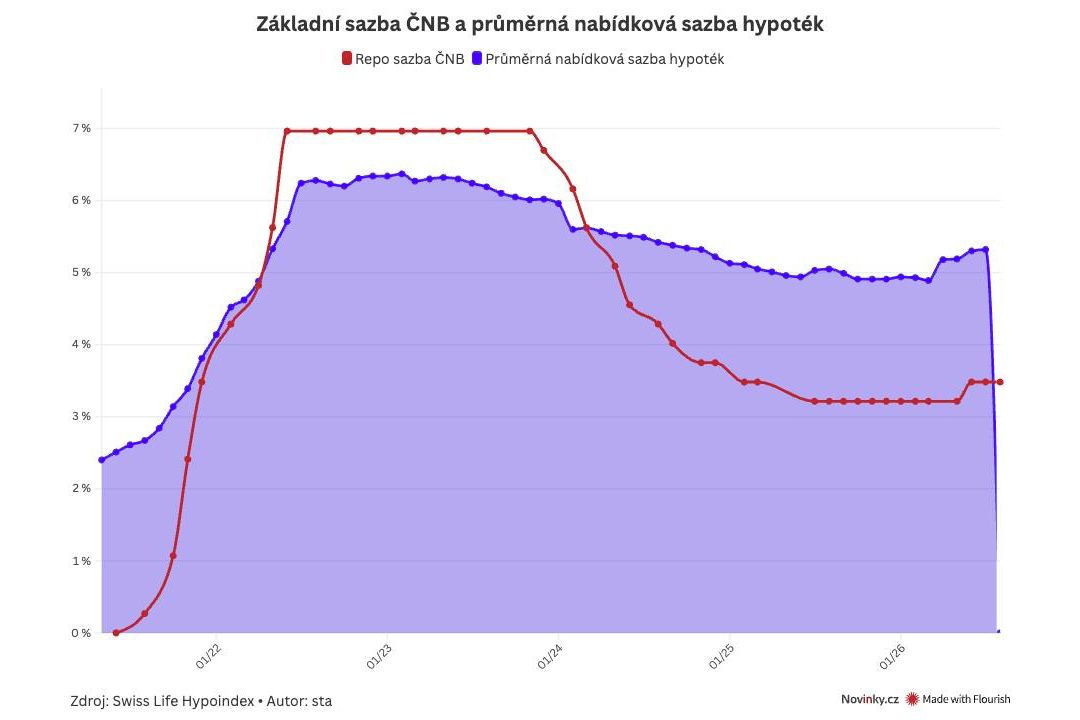

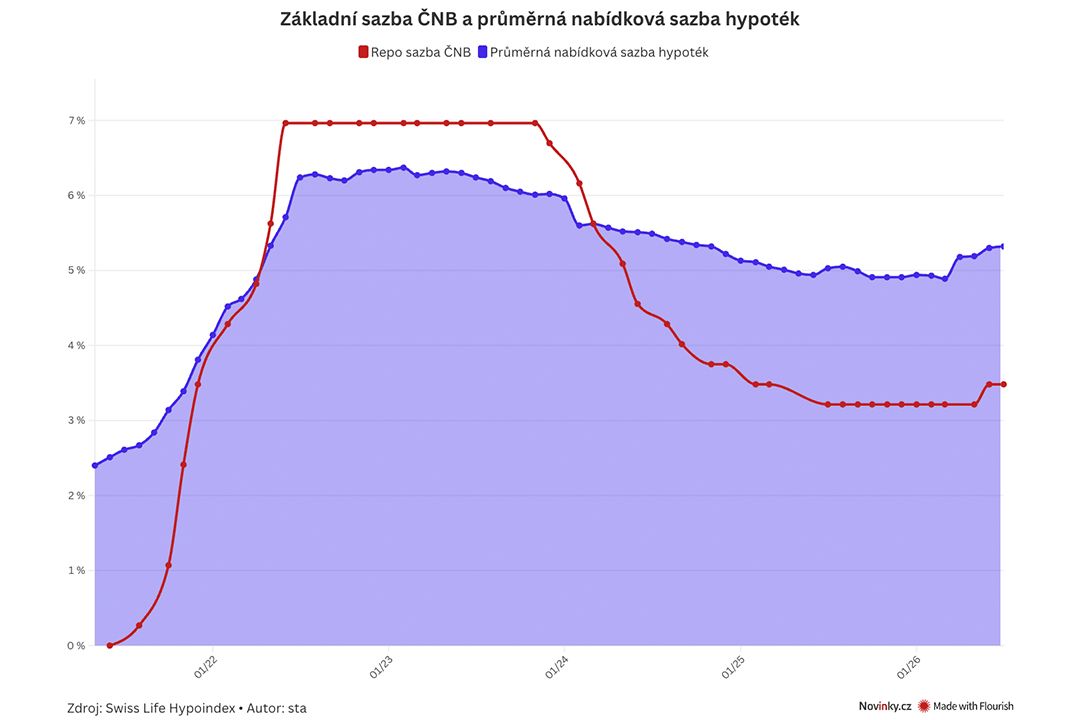

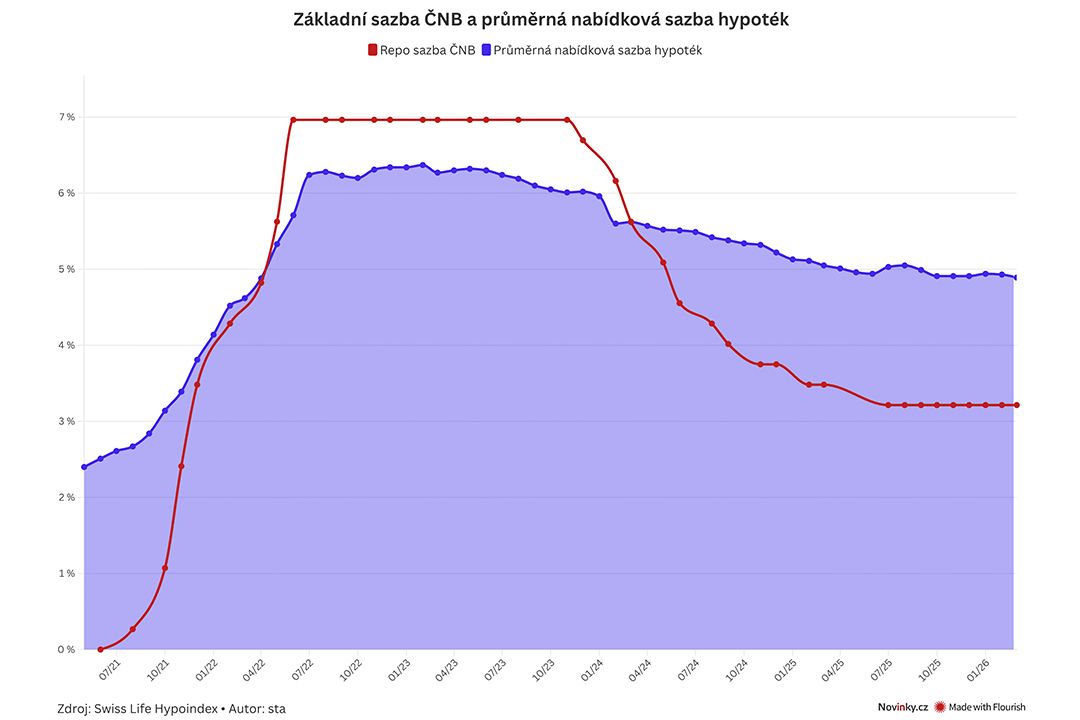

Nejnižší úroková sazba automaticky neznamená, že je hypotéka nejvýhodnější. Při výběru je třeba zaměřit se hned na několik věcí. Kromě ceny jsou to také podmínky poplatků nebo výše RPSN. Čím vyšší, ale také stabilnější máte příjem, tím spíše vám banka může nabídnout větší hypotéku.

Podmínky pro získání

Pro získání hypotéky musíte splňovat tyto podmínky: věk 18+, pobyt na území ČR, bonitu (úvěruschopnost) a nesmíte mít záznam v registru dlužníků. Lidé mladší 36 let musí mít alespoň 10 % prostředků ve vlastních úsporách, ti starší 36 let pak 20 %.

Typy hypotéky

Hypoteční banky poskytují dva typy hypotečních úvěrů: účelové a neúčelové. Účelová hypotéka je určená k financování nemovitosti. Neúčelovou hypotéku (je známá též pod názvem americká hypotéka) lze použít na financování čehokoliv, přičemž jako zástavu dáváte nemovitost.

Hypotéky je možné rozdělit podle několika kritérií: podle účelu, na který si úvěr berete, podle výše hodnoty zástavy, podle způsobu splácení hypotéky.

Naprostá většina žadatelů prostřednictvím hypotečních úvěrů financuje předem daný účel, například koupi či rekonstrukci nemovitosti (domu či bytu). Využít ho můžete ale i na koupi pozemku, dále na zpětné proplacení vlastních peněz investovaných do nemovitosti, koupi družstevního podílu, koupi podílu nemovitosti za účelem vypořádání například společného jmění manželů. Pomocí hypotečního úvěru můžete také refinancovat svůj stávající účelový úvěr od banky či stavební spořitelny, který jste již použili pro financování nemovitosti.

Způsoby splácení hypotéky

Hypotéka se dá splácet třemi způsoby: