Článek

Vyplnit daňové přiznání a přehledy za rok 2019 musí i OSVČ vykonávající vedlejší samostatnou výdělečnou činnost nebo i například živnostníci, kteří během roku samostatnou výdělečnou činnost ukončili.

„Daň z příjmů fyzických osob může být při nízkém zisku nulová, ale při výkonu hlavní samostatné výdělečné činnosti musí být za rok 2019 vždy zaplaceno sociální a zdravotní pojištění alespoň v minimální výši,“ konstatuje Gabriela Ivanco ze společnosti Mazars.

Příklad

- Paní Jana Sýkorová (r. č. 775408/3366), bytem: Lesní 48/2, 370 01 České Budějovice, vykonávala po celý rok 2019 hlavní samostatnou výdělečnou činnost – fotografické služby.

- Roční příjmy ze samostatné výdělečné činnosti za rok 2019 činí 884 600 Kč.

- Výdaje uplatňuje živnostnice Sýkorová 60% výdajovým paušálem.

- Paní Sýkorová měla rovněž příjem z pronájmu zděděného jednopokojového bytu ve výši 96 000 Kč, výdaje uplatní 30% výdajovým paušálem určeným pro příjmy z nájmu podle § 9 zákona o dani z příjmů.

- Z daňových slev uplatňuje paní Sýkorová pouze slevu na poplatníka. Daňové zvýhodnění na děti uplatňuje manžel v zaměstnání.

- Živnostnice Sýkorová však uplatní odpočet úroků z hypotéky ve výši 42 650 Kč a odpočet vkladů na doplňkové penzijní spoření v maximální zákonné výši 24 000 Kč, neboť si měsíčně spoří na penzi 3000 Kč.

- „Pro účely daňového odpočtu u doplňkového penzijního spoření se hodnotí vlastní vklady nad 1000 Kč měsíčně,“ vysvětluje Gabriela Ivanco.

První strana

Na první straně daňového přiznání uvede paní Sýkorová základní údaje o sobě, jako je jméno, příjmení, rodné číslo nebo adresa.

Paní Sýkorová podává řádné daňové přiznání Finančnímu úřadu pro Jihočeský kraj a územnímu pracovišti v Českých Budějovicích. Současně s daňovým přiznáním vyplní paní Sýkorová i přehledy o příjmech a výdajích pro okresní správu sociálního zabezpečení (OSSZ) a zdravotní pojišťovnu. Základní termín pro odevzdání daňového přiznání za rok 2019 je do 1. dubna, základní termín pro odevzdání přehledů o příjmech a výdajích do 4. května.

„V případě zpracování daňového přiznání daňovým poradcem se základní termíny o tři měsíce prodlužují,“ upřesňuje Ivanco.

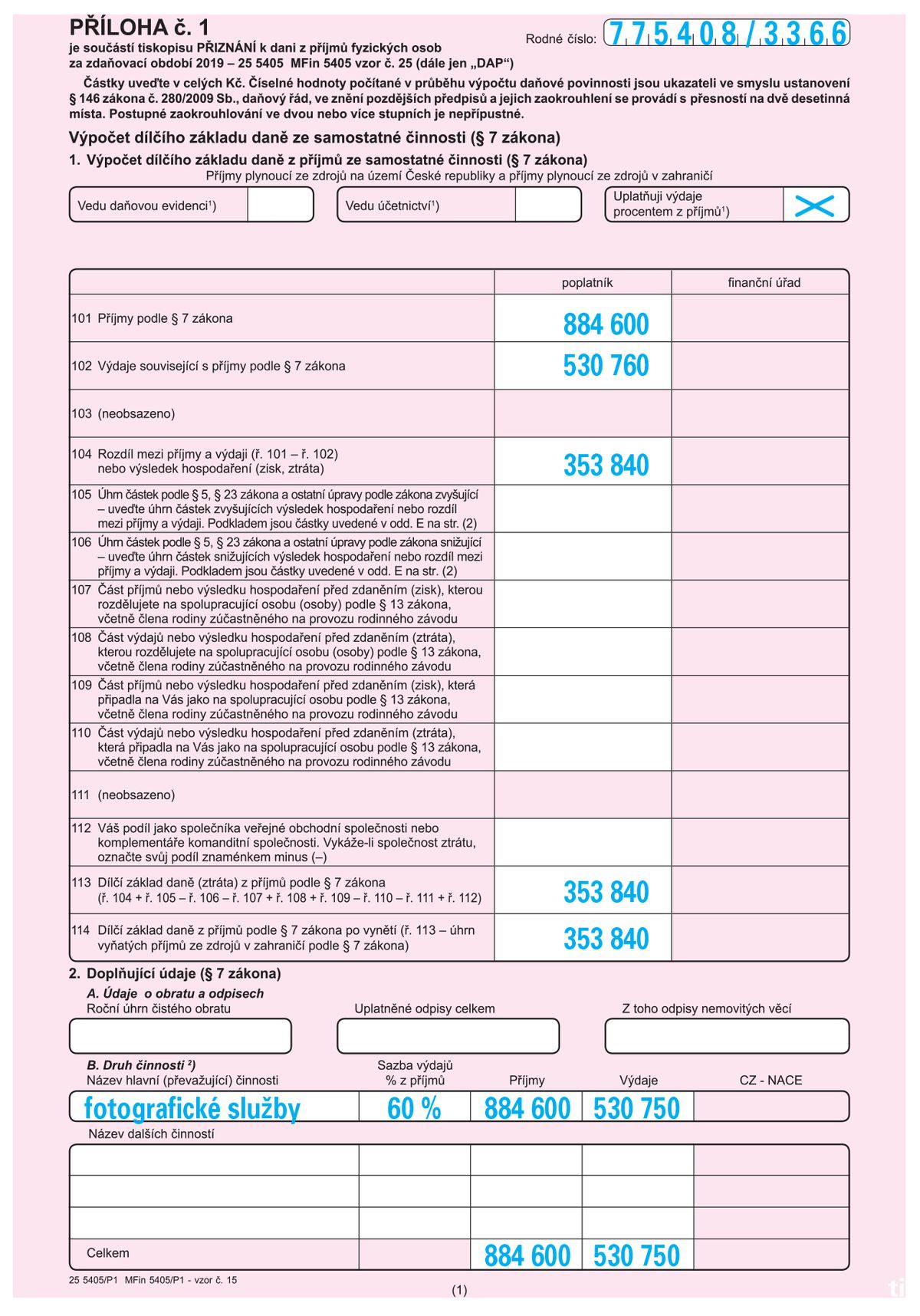

Příloha číslo jedna

Před samotným vyplňováním daňového přiznání vyplní paní Sýkorová přílohu číslo jedna daňového přiznání, kde vypočte daňový základ ze samostatné výdělečné činnosti. Do řádku číslo 101 uvede roční příjem ve výši 884 600 korun, do řádku 102 roční výdaje ve výši 530 760 korun (884 600 Kč x 60 %).

Daňový základ ze samostatné výdělečné činnosti činí 353 840 korun (884 600 Kč – 530 760 Kč) a tato hodnota se uvede do řádku číslo 104, 113 a 114.

V tabulce B Druh činnosti uvede druh vykonávané činnosti, tj. fotografické služby, dále uvede, že sazba výdajů je 60 procent a vepíše příjmy a výdaje.

„Z příjmů ze živnostenského podnikání se uplatňuje 60procentní výdajový paušál.

Za rok 2019 lze všechny výdajové paušály počítat maximálně z příjmů dva miliony korun, paní Sýkorová tedy uplatní výdajový paušál ke všem svým příjmům, neboť jsou do limitu,“ doplňuje Ivanco.

Příloha číslo dva

Paní Sýkorová má i příjmy z nájmu, proto musí vyplnit i přílohu číslo dva daňového přiznání, kde nahoře zaškrtne možnost, že uplatňuje výdaje procentem z příjmů.

Dále do řádku 201 uvede roční příjmy ve výši 96 tisíc korun a do řádku 202 výdaje 28 800 korun (96 000 Kč x 30 %).

Paní Sýkorová uplatňuje pro příjmy z nájmu 30% výdajový paušál. Dílčí základ daně z nájmu činí 67 200 korun (96 000 Kč – 28 800 Kč), tuto částku uvede do řádku 203 a 206.

Druhá strana

Do řádku číslo 37 uvede paní Sýkorová dílčí základ daně ze samostatné výdělečné činnosti, tj. částku 353 840 korun.

Do řádku 39 potom dílčí základ daně z nájmu, tj. částku 67 200 korun. Základ daně činí 421 040 korun (353 840 Kč + 67 200 Kč) a tato hodnota se uvede v řádcích číslo 41, 41a, 42 a 45. V oddílu číslo tři uvede daňové odpočty, na které má nárok.

V řádku číslo 47 odpočet úroků ve výši 42 650 korun a v řádku 48 odpočet doplňkového penzijního spoření ve výši 24 tisíc korun. Celková částka daňových odpočtů v řádku číslo 54 je 66 650 korun (42 650 Kč + 24 000 Kč). Základ daně po odpočtech na řádku 55 činí 354 390 korun (421 040 Kč – 66 650 Kč), v řádku 56 se uvede zaokrouhlený základ daně na stokoruny dolů ve výši 354 300 korun. Vypočtená daň činí 53 145 korun (354 300 Kč x 15 %), vyplní se do řádků číslo 57, 58 a 60.

Třetí strana

Na třetí straně uvede paní Sýkorová pouze slevu na poplatníka ve výši 24 840 korun, a sice do řádků 64 a 70. Daň po uplatněné slevě je 28 305 korun (53 145 Kč – 24 840 Kč), tato hodnota se uvede do řádků 71, 74 a 91. Paní Sýkorová během roku nezaplatila nic na zálohách na dani z příjmu, proto je vyčíslená hodnota daňovým nedoplatkem.

„Roční daňová povinnost je nižší než 30 tisíc korun, proto ani během roku 2020 nebude živnostnice Sýkorová platit zálohy na dani z příjmů fyzických osob,“ dodává Ivanco.

Čtvrtá strana

Na poslední straně daňového přiznání paní Sýkorová jenom uvede příslušné přílohy, které přikládá k daňovému přiznání. Mimo přílohu číslo jedna a dvě daňového přiznání, tedy potvrzení od banky o zaplacených úrocích z úvěru a od penzijní společnosti o zaplacených příspěvcích. Celkem tedy čtyři listy.

Daňové přiznání stačí s příslušným datem podepsat a odevzdat na finančním úřadu.

Čas je do 1. dubna

Všichni poplatníci, kteří nevyužívají služeb daňového poradce, musí podat daňové přiznání do 1. dubna. Tento den je zároveň posledním dnem lhůty pro úhradu daně.

Finanční úřady tolerují pět pracovních dní při pozdním podání žádosti a čtyři pracovní dny při pozdní úhradě daně, potom již opozdilcům udělují pokuty. Daňové přiznání lze podat elektronicky, osobně na územním pracovišti finančního úřadu nebo ho poslat poštou.

Jak vyplnit přehledy o příjmech a výdajích?

Do přehledů o příjmech a výdajích pro zdravotní pojišťovnu a OSSZ bude paní Sýkorová uvádět pouze příjmy a výdaje ze samostatné výdělečné činnosti. Ze zisku z nájmu se neplatí sociální ani zdravotní pojištění.

Skutečný vyměřovací základ činí 176 920 korun (tj. polovina daňového základu ve výši 353 840 korun). Minimální vyměřovací základ pro výpočet ročního zdravotního pojištění je však 196 194 korun, zdravotní pojištění se tedy bude počítat z minimálního vyměřovacího základu a bude činit 26 487 korun (196 194 Kč x 13,5 %).

Skutečný vyměřovací základ je vyšší než minimální vyměřovací základ pro výpočet sociálního pojištění ve výši 98 100 korun, proto se sociální pojištění vypočte ze skutečného vyměřovacího základu a činí 51 661 korun (176 920 Kč x 29,2 %). Od vypočteného ročního sociálního i zdravotního pojištění se odečtou zaplacené zálohy během roku.

„Nová měsíční záloha na sociální pojištění bude 4306 korun a na zdravotní pojištění bude paní Sýkorová platit minimální měsíční zálohu ve výši 2352 korun,“ vypočítává Gabriela Ivanco ze společnosti Mazars.