Článek

Už pětadvacet let funguje v Česku instituce, která chrání klienty bank, družstevních záložen a stavebních spořitelen – jmenuje se Garanční systém finančního trhu. Klientům finančních institucí zajišťuje, že ani v případě krachu některé z nich nezůstanou bez peněz.

Pokud máte úspory na běžném, termínovaném nebo spořicím účtu či na stavebním spoření, pak o ně v žádném případě nepřijdete. Garanční systém finančního trhu totiž ze zákona zajišťuje, že peníze až do částky 100 tisíc eur, tedy aktuálně kolem 2,6 milionu korun, má každý střadatel pojištěné.

Jak dostat zpět své vklady?

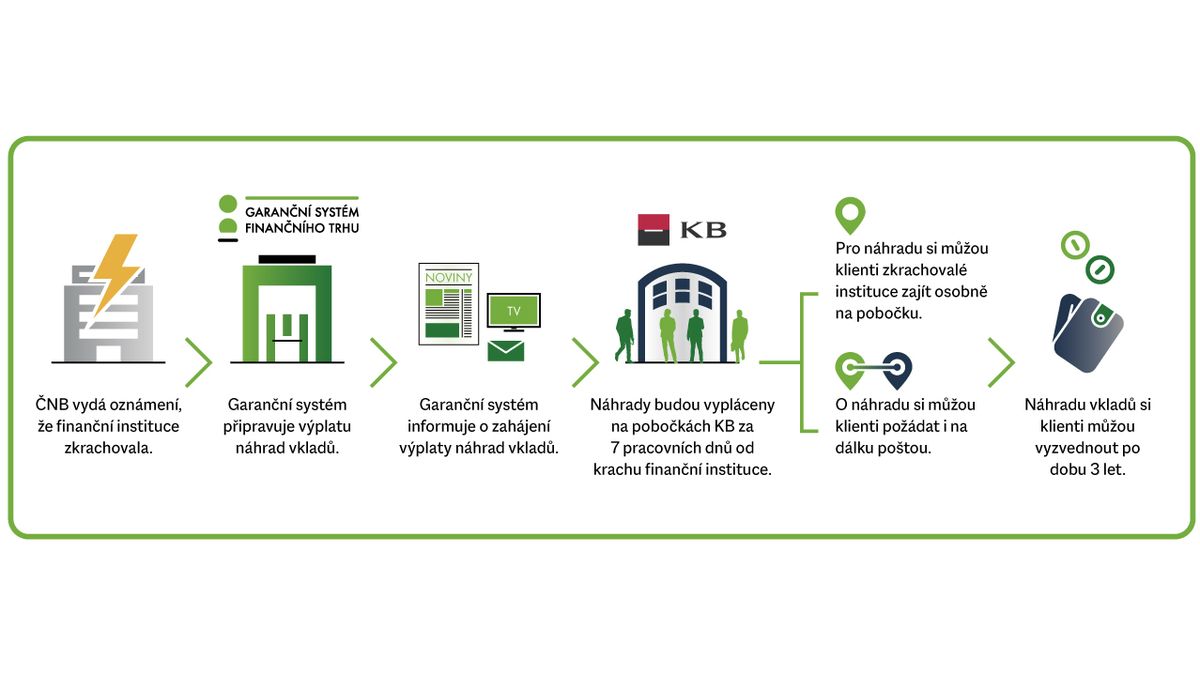

Pokud nějaká finanční instituce zkrachuje, výplata peněz probíhá rychle a pohodlně. Na samotném začátku v médiích proběhne zpráva, že banka, družstevní záložna nebo stavební spořitelna není schopná dostát svým závazkům – tedy, že zkrachovala. Toto oznámení vždy vydává Česká národní banka.

Následně začne běžet lhůta 7 pracovních dní, během které Garanční systém finančního trhu připravuje výplatu náhrad vkladů. Pro ty si po sedmi pracovních dnech můžou přijít klienti zkrachovalé instituce na pobočky tzv. vyplácející banky. Tou je od letošního dubna nově Komerční banka.

O výplatu vkladů není třeba nijak žádat. Stačí si jen vzít platný občanský průkaz nebo pas, kterým vkladatel prokáže svou totožnost. Na pobočce vyplácející banky si peníze může převést na jiný účet, zřídit si nový účet u vyplácející banky a peníze si nechat převést tam nebo si nechat peníze vyplatit v hotovosti. Navíc nemusí spěchat – výplata poběží po dobu tří let, během kterých si může pro náhradu svých vkladů kdykoliv přijít.

Aby měli klienti zkrachovalé instituce jistotu, že na nic nezapomenou, přijde jim poštou do sedmi pracovních dní od krachu instituce doporučený dopis, kde bude proces výplaty náhrad vkladů podrobně popsán a klienti budou informováni o výši náhrady, která jim bude vyplacena.

Co dělat při krachu banky, družstevní záložny nebo stavební spořitelny

Co není pojištěno?

Na co je ale potřeba dát pozor, je fakt, že zdaleka ne všechny finanční produkty jsou pojištěné. Z těch často používaných se zákonné pojištění vkladů vůbec nevztahuje například na investice do podílových fondů, dluhopisů a akcií. Pojištěno není také penzijní či životní pojištění, neboť se v tomto případě nejedná o vklady, které by si klient uložil přímo u banky.

Je proto vhodné přemýšlet o tom, kam a kolik peněz si člověk ukládá. Více informací o pojištění vkladů, pojištěných produktech a institucích je na webu Garančního systému nebo si můžete prohlédnout aktuální vydání vlogu s výkonnou ředitelkou Renátou Kadlecovou.