Článek

Od loňského října jsou v bankách uplatňována nová pravidla České národní banky (ČNB), podle kterých objem všech úvěrů žadatele nesmí převýšit devítinásobek jeho čistého ročního příjmu (ukazatel DTI). Omezeny jsou také hypotéky s LTV (poměr výše úvěru k hodnotě zástavy) nad 80 procent. Podle dalšího ukazatele, DSTI, nesmí výše splátky, resp. součet splátek všech dalších úvěrů čili měsíční splátka klienta, přesáhnout 45 procent jeho měsíčního čistého příjmu.

I když jde o doporučení ČNB, kterými se banky teoreticky nemusejí zcela řídit, v praxi je uplatňují, takže řadě lidí se ztížil přístup k hypotečním úvěrům.

Mladí žadatelé mají nižší úspory a relativně nižší příjmy, proto byly navrženy dílčí úlevy

Jak Právo informovala Anna Fuksová z tiskového oddělení ministerstva financí, nyní by pravomoc centrální banky stanovit horní hranici vybraných úvěrových ukazatelů měla být v zákoně o ČNB vysloveně zakotvena. Na chystané změny jako první upozornily Hospodářské noviny.

„Součástí návrhu je i ustanovení, kterým se poskytuje úleva pro mladé do 36 let. Mladí žadatelé jsou specifickou skupinou, která je v počáteční fázi ekonomické aktivity, kdy má nižší úspory a relativně nižší příjmy. Proto byl navržen koncept dílčí úlevy z plnění úvěrových ukazatelů v podobě jasně definovaného zmírnění limitů,“ uvedla Fuksová.

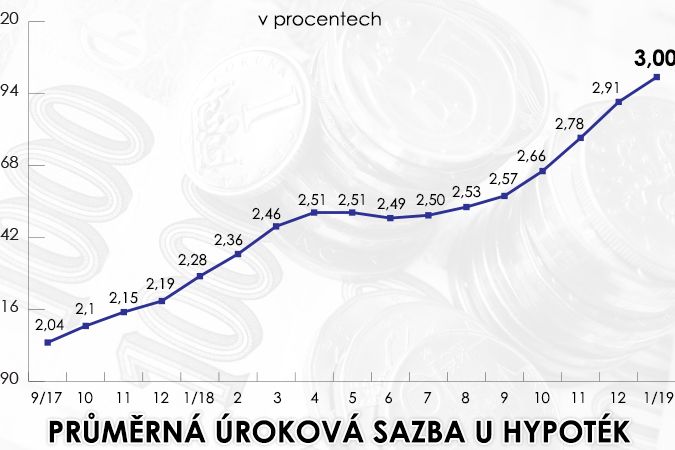

Úroky u hypoték rostou.

Pokud tedy ČNB určí hranice jednoho nebo více ukazatelů, tak podle Fuksové současně stanoví, že horní hranice těchto ukazatelů budou pro žadatele do 36 let vyšší. „V případě LTV o 10 procentních bodů, DSTI o 5 procentních bodů a DTI o jednoroční násobek čistých příjmů,“ dodala Fuksová.

Jen u nových úvěrů

Centrální banka se snaží už několik let prosadit zákon, který jí umožní účinněji regulovat hypoteční trh, konkrétně stanovovat závazné limity u hypoték namísto dosavadních doporučení.

Podle mluvčí ČNB Denisy Všetíčkové se podařilo najít kompromis, aby novela zákona o ČNB mohla být co nejdříve předložena do vlády a poté do Sněmovny.

„Po vzájemné dohodě mezi ČNB a ministerstvem financí byla navržena úprava, která zmírňuje ukazatele v případech, kdy si vlastní bydlení pořizují mladí lidé,“ potvrdila Právu.

| Pravidla pro hypotéky |

|---|

| Doposud ČNB ve svých doporučeních bankám ukládá, aby většině lidí poskytovaly hypotéky maximálně na 80 procent hodnoty nemovitosti a na 90 procent jen omezenému počtu žadatelů. Splátka hypotéky a dalších dluhů od loňského 1. října nesmí přesáhnout 45 procent čistého měsíčního příjmu žadatele a celkové zadlužení devítinásobek jeho čistého ročního příjmu. I když jde jen o doporučení, většina bank je dodržuje. |

Úvěrové ukazatele se podle návrhu mají vztahovat pouze na nově poskytované úvěry na vlastní bydlení. Pokud o úvěr žádá pár, musí věkové kritérium pro aplikaci této výjimky splňovat oba žadatelé.

Samotný zákon nezavádí konkrétní limity úvěrových ukazatelů u hypotečních úvěrů, ale pouze dává ČNB kompetenci takové limity v budoucnu stanovit. „Věkové kritérium bylo stanoveno analogicky k věkové podmínce poskytnutí a použití finančních prostředků Státního fondu rozvoje bydlení,“ dodala Fuksová.

Loni zavedená pravidla u hypoték část ekonomů kritizovala a upozorňovala, že lidé s průměrnými příjmy nedosáhnou na vlastní bydlení. A to především ve městech jako Praha či Brno, kde byty v posledních letech výrazně podražily.