Článek

Za nepřípustné náklady ČNB považuje vyplacenou provizi zprostředkovateli hypotéky, snížení úrokových výnosů finanční instituce nebo její úrokové náklady z dluhů.

ČNB vyjádřením reaguje na nejasnou formulaci v zákoně o spotřebitelském úvěru. Ta prý vedla k opakovaným dotazům veřejnosti i finančních institucí, co pojem „účelně vynaložené náklady” znamená.

Předčasné splacení úvěrů na bydlení by tak mohlo výrazně zlevnit. S finančními domy ČNB o změně začala jednat koncem loňského roku.

„Obecně lze uvést, že do nákladů souvisejících s předčasným splacením nelze podle ČNB zahrnovat mimo jiné ty náklady, jejichž vznik s předčasným splacením kauzálně nesouvisí, tedy například náklady na provizi,” řekla Novinkám již dříve mluvčí centrální banky Markéta Fišerová.

Průměrná úroková sazba hypoték.

Zákon o spotřebitelském úvěru vešel v platnost v prosinci 2016 s cílem zvýšit ochranu klientů finančních institucí. Při dřívějším splacení dluhu má podle tohoto zákona banka nebo jiná finanční instituce právo jen na „účelně vynaložené náklady”.

V těžkých životních situacích, například při dlouhodobé nemoci, je předčasné splacení úvěru na bydlení zcela zdarma.

„Je možné, že předčasné splacení zlevní o tisíce. Banky už po zvýšení úrokových sazeb ČNB snížily svoje marže u úvěrů na bydlení. Bylo to vidět na tom, že ceny hypotečních úvěrů šly nahoru, ale zdaleka ne o tolik, o kolik zvedala úrokové sazby ČNB,” komentoval chystané oznámení centrální banky v předstihu poradce České bankovní asociace pro otázky bydlení Vladimír Staňura.

„Banky podle mého názoru budou nuceny o něco zvednout ceny úvěrů na bydlení, aby pokryly úrokové náklady a riziko související s předčasným splacením,” dodal Staňura.

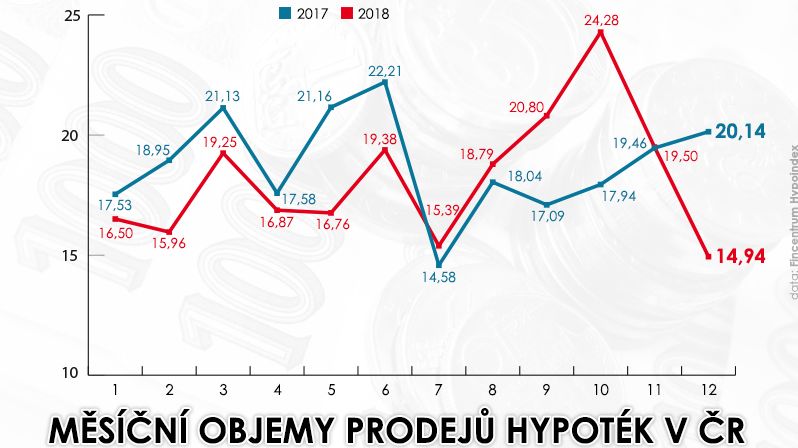

Porovnání měsíčních objemů prodejů hypotečních úvěrů v ČR (2017/2018)

Předčasné splacení se využívá i při refinancování, tedy změně banky v průběhu splácení úvěru na bydlení. V současné době ale úroky letí nahoru, takže pro mnoho lidí, kteří hypotéku mají a mají ještě dobrý úrok, není důvod se hrnout do předčasné splátky. Situace by se obrátila, pokud by úroky začaly klesat.

Předčasné splacení se může hodit také člověku, který má dostatek peněz a hypotéku chce mít splacenou, třeba aby mohl danou nemovitost prodat bez dohadování s bankou. Podle ustanovení zákona v současné době platí, že každý rok může člověk bez sankce splatit 25 procent jistiny.