Článek

Výčet úvěrových produktů začíná tím nejméně nápadným, totiž kontokorentem k běžnému účtu. Leckdo jej ve dnech před výplatou na chvíli čerpá a třeba si ani neuvědomuje, že jde o formu půjčky s úročením 15 až 19 procent ročně podle počtu dní, po které je kontokorent čerpán. Dlouhodobě využívat přečerpání účtu je tedy často nevýhodné.

Čerpat úvěr z kreditky po delší dobu je drahé

Lidé také běžně při placení používají kreditní kartu. V rámci bezúročného období kolem padesáti dní si sice půjčují zadarmo, po jeho vypršení už ale s ročním úročením od 15 do 25 procent.

I pokud nákup na kreditní kartu splatíte až po konci bezúročného období, třeba v horizontu týdnů, výsledný úrok za půjčené peníze se bude pohybovat v jednotkách procent.

Ovšem čerpat úvěr ke kreditní kartě po mnoho měsíců je velmi drahé. Pokud předpokládáte, že budete splácet delší dobu, nebo potřebujete vyšší částku, je lepší sáhnout po spotřebitelském úvěru.

Od nebankovní instituce lze dostat i úvěr, který by byl pro banku rizikový.

Průměrné úročení těchto produktů se pohybuje kolem devíti procent ročně, přesnou výši úroků se však žadatel často dozví až v pobočce banky, která ji vypočítá se zohledněním jeho příjmů a dalších okolností.

Úročení i výši měsíčních splátek u jednotlivých úvěrových produktů můžete zjistit i na webových kalkulačkách bank.

Když už, tak levněji

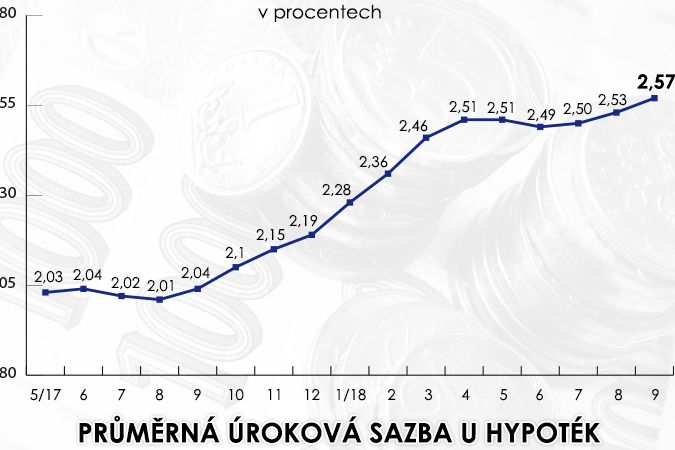

Zajímavou alternativu spotřebitelských úvěrů, ale také třeba leasingu, představuje bezúčelová neboli americká hypotéka. Má výrazně nižší úroky než všechny výše jmenované produkty, sazby se pohybují kolem čtyř procent.

Hodí se například k tzv. refinancování či konsolidaci úvěrů. Má však jedno podstatně riziko - stejně jako u klasické hypotéky se i v případě té americké musíte zaručit nemovitostí zapsanou v katastru.

Nejběžnější úvěrové produkty a k čemu se hodí

Kontokorent k běžnému účtu

- Peníze k dispozici, kdykoli potřebujete, a lze čerpat opakovaně

- Úroky 15 až 19 procent ročně se počítají za každý den, kdy čerpáte

- Potřebuje jen pár tisíc, které hned splatíte, např. pár dní před výplatou

Kreditní karta

- Peníze k dispozici, kdykoli potřebujete, řada dalších benefitů - odměna za používání u některých typů

- Několikatýdenní bezúročné období, poté úroky kolem 20 procent ročně

- Potřebujete pár desítek tisíc, které splatíte do pár měsíců

Spotřebitelský úvěr

- Finance, které můžete zpravidla použít na cokoli, žádáte jednou a poté měsíčně splácíte

- Úročení kolem 9 procent ročně, stejná splátka každý měsíc

- Potřebujete desítky či pár set tisíc, které můžete splácet několik let

Peníze však nepůjčují jen banky. „Když přijde na věc, můžete od nebankovní instituce dostat i úvěr, který by pro banku byl příliš rizikový,“ uvedla Zuzana Knechtová z mBank. „Právě proto však nebankovky zpravidla požadují vyšší úroky,“ doplnila. Dalším rozdílem je okolnost, že úvěr u banky lze spravovat přes internetové či mobilní bankovnictví, zatímco nebankovní společnosti jen posílají pravidelný výpis formou dopisu.

Půjčit si od banky je tedy výhodnější, jinak jsou ovšem i nebankovní instituce již přísněji regulovány, a tedy důvěryhodnější. Od letošního června musejí všichni poskytovatelé nebankovních úvěrů mít licenci od České národní banky a splňovat několik dalších podmínek. Trh nebankovních půjček se díky tomu očistil od některých méně seriózních poskytovatelů, licenci od ČNB v současné době vlastní 85 nebankovních institucí.