Článek

Ukázal to průzkum agentury Ipsos pro UniCredit Bank mezi Čechy splácejícími hypotéku.

Abyste získali nejvýhodnější úrokovou sazbu u hypotéky, musíte alespoň část pořizované nemovitosti zaplatit ze svého. Banky nejnižší sazby obvykle nabízejí u hypoték v rozmezí 85-90 procent hodnoty pořizované nemovitosti. Například u koupě bytu za tři milióny byste měli z vlastní kapsy uhradit 300 tisíc či 450 tisíc korun. Ne každý ale tolik peněz může vydat.

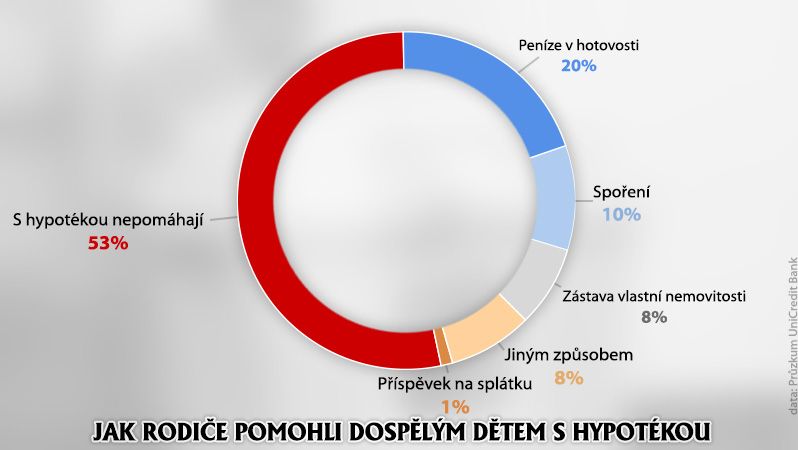

Mnoho Čechů se v takovém případě obrátí s prosbou o pomoc na své rodiče. Ti k novému bydlení pomohli bezmála každému druhému z těch, kteří splácí hypotéku. Nejběžnější je přitom ryze finanční pomoc, například hotovostí přispěla pětina rodičů, časté je i zřízení spořicích produktů (10 procent).

Jak rodiče pomohli dospělým dětem s hypotékou

„Pořízení bydlení na hypotéku je pro mnoho z nás i přes historicky nejnižší sazby úvěrů velkou finanční investicí, bez počáteční podpory rodiny se často neobejdeme,“ uvedl Dalibor Mička z UniCredit Bank.

Zhruba každý dvanáctý rodič nabízí potomkům svou vlastní nemovitost jako zástavu pro hypoteční úvěr. Taková pomoc se hodí například při koupi obecního nebo družstevního bytu, který nejde proti hypotéce zastavit.

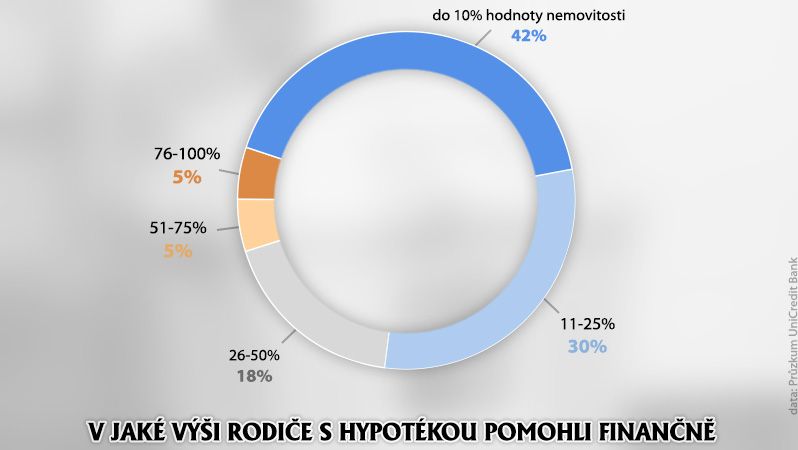

V jaké výši rodiče s hypotékou pomohli finančně

Nejčastěji na podporu rodičů spoléhají mladí muži ve věku do 26 let z Prahy, Libereckého a Zlínského kraje, rodiče jim pomáhají až ve dvou třetinách případů.

Naopak na Ostravsku nebo v Karlovarském kraji si tři ze čtyř Čechů řeší hypotéku úplně sami.

Podpora rodičů se obvykle pohybuje maximálně do čtvrtiny ceny nemovitosti. Vyšší částkou svým dětem přispěl každý čtvrtý z pomáhajících rodičů, nejčastěji vysokou částkou pomáhají rodiče v Praze, Středočeském a Zlínském kraji.

Třicátníci vedou v hypotékách

Hypoteční úvěr si nejčastěji berou lidé mezi třiceti a čtyřiceti lety (43 procent). V případě mladších žadatelů do 29 let jsou to tři lidé z deseti, stejný počet lidí s hypotékou je pak i ve věku 40 let a výše.

Mladí hypotékou financují především nákup domu či bytu. U starší generace naopak převládá refinancování starších hypotečních úvěrů. Do vlastní stavby se dnes moc lidí nehrne. Platí to u všech věkových skupin, kde výstavba tvoří méně než deset procent všech hypoték.

Češi svou hypotéku splácí v průměru 22 let. Výše úvěru přitom na dobu splácení nemá výrazný vliv. Z fixací jednoznačně vede pětiletá, loni ji vzhledem k historicky nízkým úrokovým sazbám zvolily bezmála čtyři pětiny klientů.

S rostoucím podílem refinancování klesá průměrná výše hypotéky. Zatímco ještě před pěti lety dosahovala 66 procent ceny zastavené nemovitosti, v současné době je to jen 62 procent.

„Hodně diskutované stoprocentní hypotéky nejsou tolik žádané, využívá je jen velmi malé procento klientů. Dva ze tří úvěrů se vejdou do 80 procent hodnoty nemovitosti,“ dodal Mička.