Článek

Centrální banka se chystá bankám nařídit, jaké poplatky si mohou účtovat, pokud člověk doplatí hypotéku předčasně v průběhu doby, po niž má pevně stanovenou úrokovou sazbu (tzv. fixace).

S finančními domy ČNB o změně začala jednat koncem loňského roku. Konkrétně nyní připravuje svůj výklad pojmu „účelně vynaložené náklady poskytovatele spotřebitelského úvěru, které mu vzniknou v souvislosti s předčasným splacením spotřebitelského úvěru na bydlení“, o kterém mluví zákon o spotřebitelském úvěru z roku 2016.

Nepřehledné poplatky

„Obecně lze uvést, že do nákladů souvisejících s předčasným splacením nelze podle ČNB zahrnovat mj. ty náklady, jejichž vznik s předčasným splacením kauzálně nesouvisí, tedy například náklady na provizi,” řekla Novinám mluvčí ČNB Markéta Fišerová. Důvodem je to, že účtování takových nákladů dle ČNB nemá oporu v uvedeném zákoně.

Průměrná úroková sazba hypoték.

„Z rešerší webových stránek bank, které obsahují vzorce výpočtu nákladů souvisejících s předčasným splacením hypotečního úvěru, jsme také zjistili velkou různorodost v přístupech bank. Vzorce nedávaly jednoznačné výsledky a byly tak pro klienty nejasné a netransparentní, což je podle našeho názoru v rozporu s principy ochrany spotřebitele,” dodala Fišerová.

Banky se mohou hojit na úrocích

Na chystanou změnu upozornily Hospodářské noviny. Zatímco nyní předčasné splacení hypotéky lidi stojí tisíce až desetitisíce korun, nově by to mohly být třeba i jen stokoruny, uvedl list. Bankám se opatření nelíbí. Obávají se, že jim sníží příjmy a budou mít další náklady na investování předčasně splacených peněz. Tuzemské banky přitom patří mezi nejziskovější v Evropě.

„ČNB uznává administrativní náklady a nechce uznat úrokové náklady a riziko,” řekl Novinkám Vladimír Staňura, poradce České bankovní asociace pro otázky bydlení. Asociace takový výklad považuje za příliš úzký.

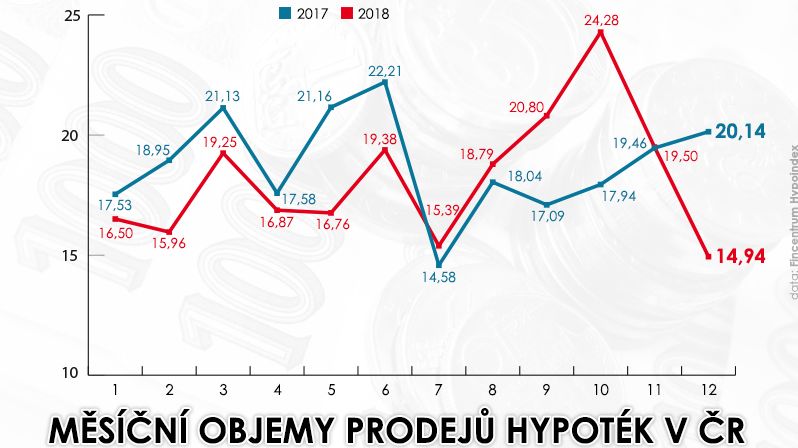

Porovnání měsíčních objemů prodejů hypotečních úvěrů v ČR (2017/2018)

„Je možné, že předčasné splacení zlevní o tisíce. Banky už po zvýšení úrokových sazeb ČNB snížily svoje marže u úvěrů na bydlení. Bylo to vidět na tom, že ceny hypotečních úvěrů šly nahoru, ale zdaleka ne o tolik, o kolik zvedala úrokové sazby ČNB. Banky podle mého názoru budou nuceny o něco zvednout ceny úvěrů na bydlení, aby pokryly úrokové náklady a riziko související s předčasným splacením,” soudí Staňura.

Předčasné splacení se využívá i při refinancování, tedy změně banky v průběhu splácení úvěru na bydlení. V současné době ale úroky letí nahoru, takže pro mnoho lidí, kteří hypotéku mají a mají ještě dobrý úrok, není důvod se hrnout do předčasné splátky. Situace by se obrátila, pokud by úroky začaly klesat.

Předčasné splacení se může hodit také člověku, který má dostatek peněz a hypotéku chce mít splacenou, třeba aby mohl danou nemovitost prodat bez dohadování s bankou. Podle ustanovení zákona v současné době platí, že každý rok může člověk bez sankce splatit 25 procent jistiny.