Článek

Když procházím kolem směnáren, kde si mohu koupit dolar za 21 korun či euro za 26, mám se za korunu stydět?

Na naši měnu můžeme být spíše hrdí. Koruna je v časové řadě pevnou, stabilní měnou. V průběhu naší pohnuté historie velice dobře odolávala všem nejistotám a zmatkům, tradičně patřila a stále patří k stabilním měnám. Od roku 1993 koruna trvale posilovala vůči všem hlavním měnám.

To není u měn běžné ani automatické. Libru jsme mohli koupit jeden čas také za šedesát korun a dnes za polovinu, dolar místo až čtyřiceti korun stojí kolem dvaadvaceti. Snad jen k švýcarskému franku je kurz roky stabilní.

Tak ji nemáme měnit za euro? Požadují to exportéři, a i podle některých politiků by to výrazně posílilo postavení ČR v rámci Evropské unie.

Zavázali jsme se, že až podle nás nastane ta pravá doba, tak euro přijmeme. Rozhodnutí ale musí učinit politické orgány. Z ekonomického pohledu k tomu dodávám: jakou hrajeme roli v Evropě, jak nás bere svět. Nezáleží ani tak na tom, jakou máme měnu. Můžeme být úspěšní a vlivní s eurem i bez něj.

Posilování koruny nebude radikální, nejsou pro to důvody.

Na euro je nutné se dívat pragmaticky. Vstup do eurozóny je v současnosti složitější, než tomu bylo před krizí. Eurozóna prošla během krize stresovým testem stability. Přežila, ale s velkými problémy. Musí se změnit, a proto probíhají složité debaty o redukci a sdílení rizik. V tomto kontextu tedy není důvod do eurozóny spěchat. Mířit na pohyblivý terč je vždy složité. Připravujme se až na reformovanou eurozónu.

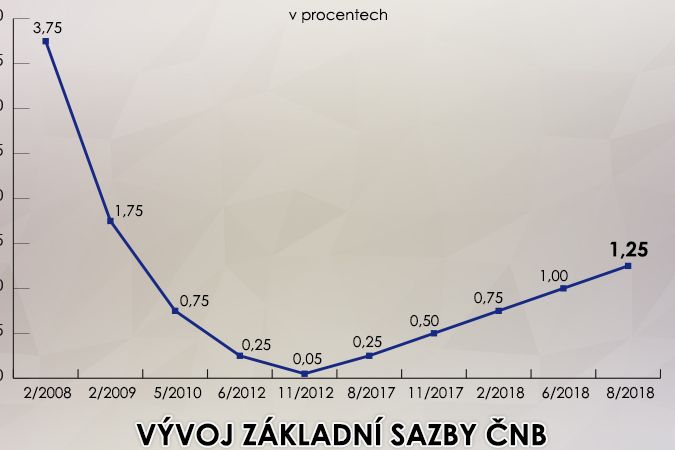

Měnová rozhodnutí České národní banky (ČNB) ovlivňují nejen ekonomiku, ale zprostředkovaně i životy občanů. Třeba tím, že jim zdraží dovolené nebo hypotéky.

Není to konec hypoték, nic dramatického se nestane. Naše rozhodnutí je určité preventivní zchlazení boomu hypoték, ze kterého by mohl potenciálně vzniknout problém pro všechny.

Guvernér ČNB Jiří Rusnok

Pokud má být opatření účinné, musí se někoho dotknout. Ale prvotní odhady, že proti dnešku dosáhne na bydlení o 30 procent klientů méně, jsou naprosto přestřelené a tento odhad korigovali sami jeho autoři. Záleží také na cenách nemovitostí, zda například kupuji předražené nemovitosti v Praze, což ale nesouvisí s celkovou dostupností hypoték. Chápu však, že se opatření nelíbí bankám, developerům, a hlavně zprostředkovatelům úvěrů.

Nepřišli jste s opatřeními trochu pozdě? Ceny nemovitostí jsou přehnané a očekávání, že každý si může vzít hypotéku na vlastní bydlení, také.

S regulačními doporučeními jsme začali už před třemi roky. Bankám jsme tehdy doporučili, aby nefinancovaly hypotéky stoprocentně. Odhady cen totiž mohou být v některých případech nadhodnocené. V momentě, kdy ceny nemovitostí začnou, byť i jen mírně, padat, jsme v problémech. Když totiž chce banka nemovitost pro neschopnost klienta splácet prodat, už vytvoří ztrátu, protože jí prodejní cena nemusí pokrýt výši poskytnutého úvěru.

Proto jsme bankám od roku 2016 doporučovali, aby financovaly nákup jen do 80 až 85 procent ceny nemovitostí. Nyní, když si někdo bere hypotéku, říkáme, že jeho měsíční splátka by neměla spolknout 45 procent jeho čistých příjmů. Žadatel musí z něčeho žít. Když se mu zhorší příjmy, tak bude najednou na splácení dluhu vydávat i 70 procent příjmu a bude problém. Rovněž celkové úvěrové zatížení by nemělo být větší než devět celoročních příjmů.

Banky tvrdí, že jsou obezřetné, a i ze zákona mají povinnost prověřit schopnost klientů úvěr splácet.

To je všechno pravda, ale zase víme, že jak u nás, tak ve světě banky primárně zajímá tržní podíl, růst, byznys. Managementy jsou motivovány krátkodobými efekty spíše než dlouhodobou odpovědností a udržitelností. Kdyby to tak nebylo, tak neexistují bankovní krize.

V ČNB máme ze zákona dbát o finanční stabilitu v zemi. Finanční instituce, tedy banky, které tvoří tři čtvrtiny tohoto systému, musí fungovat spolehlivě. A to nejen v časech dobrých, ale i zlých. Chráníme občany před situací, kdy bychom museli z veřejných peněz, tedy z jejich daní, zachraňovat banky. I proto se musíme dívat, co banky dělají, zda nevytvářejí nějaká potenciální rizika.

Dohnání Západu ve mzdách není v nekonečnu, je to záležitost generace.

Banky žijí z úvěrů. A protože zhruba 60 procent veškerých úvěrů představují hypotéky, tak nás zajímá, jak jsou tyto úvěry zdravé. Banky totiž padají na nezdravých úvěrech. Pokud bychom tomu nechali volný průběh, tak by se poměrně značná část úvěrů mohla v horších časech stát pro banky problémem. Jde o obrovské sumy, které kdyby se přestaly splácet, mohl by být problém. Proto bankám říkáme: řiďte se rozumnými pravidly, nepřehánějte riziko, do kterého jdete.

Co říkáte na komentáře, jako jsou ty v nedávných dnech, že se ČNB nepodařil odhad nepodařil – že očekávala posílení měny, ke kterému nedošlo.

Realita je vždy složitější. Koruna se ale vyvíjí standardně, její vývoj nemusí nikoho znepokojovat. Nejprve po opuštění intervenčního režimu posílila o pět až šest procent. Od té doby je kurz koruny stabilní, či jen mírně oslabil. Oslabení přitom nemá co do činění s vývojem reálné české ekonomiky. Oslabení jde na vrub situace na světových finančních trzích.

Od jisté doby, co americký Fed začal zvyšovat úrokové sazby a co se projevují určité geopolitické nejistoty, nastal přesun finančního kapitálu ze zemí, jako jsme my, na velké trhy, a to zejména do amerického dolaru. Ten v současnosti nabízí mnohem vyšší zhodnocení než jiné měny, včetně koruny. To jsou důvody, proč koruna přestala posilovat.

Guvernér ČNB Jiří Rusnok

Domníváme se ale, že je to přechodný stav. Nálady na trhu by mohly odeznít v průběhu několika měsíců a koruna by podle očekávání mohla opět začít mírně posilovat. Do budoucna ale posilování nebude radikální, nejsou pro to důvody.

Mírným posilováním máte na mysli kolik procent?

Bude-li česká ekonomika růst o něco rychleji, než roste ekonomika klíčových zemí eurozóny, mluvíme o posilování o dvě až tři procenta ročně.

Českou společností v těchto dnech hýbá zvýšení platů veřejné sféry. Část politiků a ekonomů ale bije na poplach, že na to nebudeme mít. Jaký by měl být dlouhodobě udržitelný růst platů?

Prostor pro zvyšování mezd v Česku ještě existuje. Ekonomika v době krize v dohánění západních mezd prudce zabrzdila. Teď naopak zažíváme svěží dohánění, mzdy po odečtení inflace rostou čtyři roky, v posledních dvou čtvrtletích dokonce v průměru o pět procent. Prostor pro jejich růst ale není nekonečný.

Pro srovnání – o kolik rostou západoevropské mzdy?

Reálně nerostou prakticky vůbec, růst pokryje jen inflaci. V řadě zemí a oborů mzdy dokonce reálně klesaly.

Doženeme někdy úroveň mezd vyspělých zemí, nebo je třeba říci, že některé ekonomiky jsou výkonnější a jiné méně?

Rozdíly samozřejmě existují. Další vývoj mezd bude výrazně ovlivněn českým trhem práce, na němž chybí volná pracovní síla. To hraje ve prospěch růstu mezd. Musíme si ale udržet i konkurenceschopnost. Proto mzdy nemohou růst dramaticky rychleji, než jak se zvedá výkon ekonomiky. Roste-li ale naše ekonomika o tři procenta a u zbytku Evropy kolem dvou, existuje i u nás prostor pro růst mezd.

Bude-li hrubý domácí produkt v běžných cenách růst o pět až šest procent, tak to je hranice pro zdravý růst nominálních mezd. Udržitelné tempo je tedy kolem pěti procent. Současný rychlejší růst je ovlivněn tím, že existuje již zmíněný prostor pro dohánění mezd z minulosti a chybí volní pracovníci.

Podstatné pro kvalitu života je, kolik dostane příjemce platu v reálném obsahu, a kolik si tedy za mzdu může koupit. Je falešné srovnávat, že si v obdobném provoze pracovník v ČR vydělá 50 tisíc, ale v Německu v přepočtu 150 tisíc korun. Vzít v úvahu je třeba reálné životní náklady, tedy ceny zboží a služeb a výši odváděných daní.

Guvernér ČNB Jiří Rusnok

Troufl bych si odhadnout, že naše reálná mzdová úroveň, to je naše koupěschopnost, je kolem 60 až 65 procent vyspělých západních zemí. Pokud by naše mzdy rostly dalších 15 let o dvě až tři procenta ročně a na Západě o půl procenta, je jejich dohnání záležitostí jedné generace, nikoli v nekonečnu.

Letos je to deset let od pádu Lehman Brothers, který odstartoval celosvětovou finanční krizi. Objevují se hlasy, že se situace může opakovat. Máme se bát?

Bát se není důvod, je zbytečné lidi strašit. Musíme ale vnímat, že žijeme v období plném nejistot. Každý se musí na své úrovni snažit minimalizovat rizika. Jsme středně velká otevřená ekonomika závislá na tom, co se děje ve světě. Pokud by přišel prudký šok, tak se nás samozřejmě dotkne. Nemyslím si ale, že v dohledné době přijde nějaká dramatická ekonomická událost.

Téměř dva roky platí zákon o spotřebitelském úvěru, který měl omezit lichvářské půjčky. Jaký má praktický efekt?

Na seriózní analýzu je stále ještě brzy. Teprve letos v květnu jsme dokončili licencování subjektů, které mohou nebankovní spotřebitelské úvěry poskytovat.

Potvrdilo se ale, že dojde k pročištění trhu, licencí bylo uděleno něco méně než sto. Je zde tedy určitá větší míra jistoty pro spotřebitele, který potřebuje spotřebitelský úvěr a nechce jít do banky, že má nabídku téměř sta subjektů, jež mu mohou půjčit a u kterých ví, že prošly určitou prověrkou a že míra rizika špatného obsloužení či podvedení by u nich měla být minimální.

Takže toto už bude fungovat v pořádku?

Nedělejme si iluze, že zákon o spotřebitelském úvěru zlikviduje všechny lichváře, kteří i před ním působili mimo oficiální trh. Na zevrubnější vyhodnocení je skutečně brzy, stejně tak jako na analýzu, zda díky tomuto zákonu došlo ke snížení předluženosti určité části obyvatel.

| Celý rozhovor s Jiřím Rusnokem najdete v sobotním vydání deníku Právo. |