Článek

Žadatel by měl současně na splátku dluhu vynakládat maximálně 45 procent svého měsíčního čistého příjmu. Banky budou moci ve výjimečných případech využít tolerančního pásma a překročit tato pravidla maximálně o pět procent.

Pravidla pro výši úvěru k hodnotě zastavené nemovitosti ponechala ČNB beze změny, ale naznačila, že pokud růst cen nezvolní, může je dále zpřísnit.

Guvernér Jiří Rusnok úpravu podmínek zdůvodnil tak, že centrální banka musí na rizika reagovat preventivně, i když nyní ekonomika zažívá dobré časy. „V dobrých časech je selhávajících (nesplácených) úvěrů relativně nejméně, to ale vede k mylné interpretaci, že rizika jsou obecně nízká. To vše je zastřené euforií dobrých časů,“ řekl Rusnok.

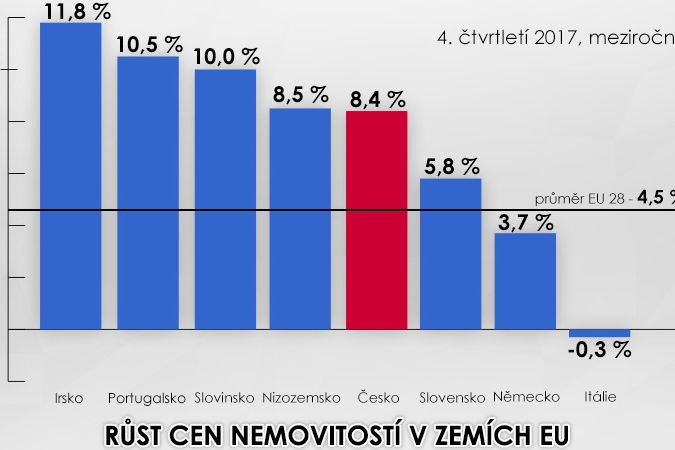

Cena nemovitostí je podle odhadů ČNB v současné době nadhodnocená zhruba o 15 procent.

Většina bank doporučení dodržuje

ČNB zpřísnila podmínky na hypotečním trhu již několikrát. Poprvé předloni na podzim, kdy bankám fakticky zakázala půjčovat na celou hodnotu nemovitosti. V dubnu 2017 ČNB doporučila neposkytovat hypotéky nad 90 procent ukazatele LTV (poměr výše úvěru k hodnotě zástavy) a omezit i hypotéky nad 80 procent. Takových mohou banky poskytnout jen 15 procent.

„Veškerá omezení hypoték ze strany ČNB mají podobu doporučení bankám, protože dosud neexistuje zákon, jímž by si centrální bankéři mohli tato pravidla vynutit. Banky se nicméně těmito doporučeními většinou řídí," upozornil analytik Komerční banky Jiří Kostka.

Podle Rusnoka banky předchozí doporučení plně nerespektovaly. „Zhruba desetina úvěrů poskytnutých v roce 2017 měla indikátory nad stanovenými limity. To znamená, že dlužníci, kteří berou tyto úvěry, jsou zranitelnější,” dodal guvernér.

ČNB se snaží prosadit novelu zákona, která by doporučení přeměnila v povinnost.