Článek

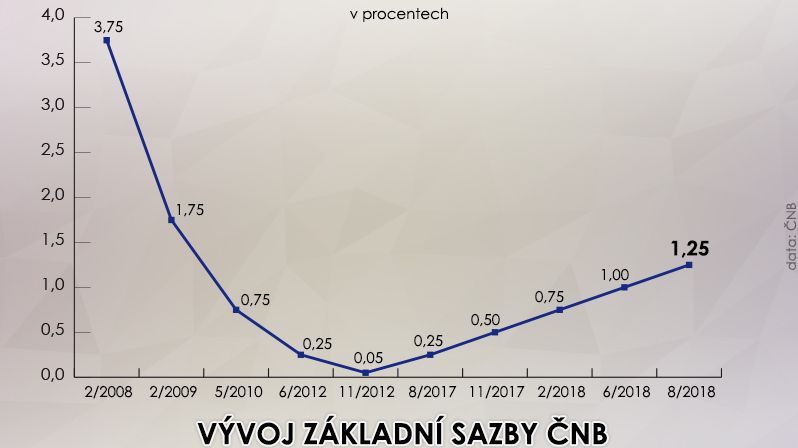

Základní sazbu, takzvanou dvoutýdenní repo sazbu, zvedla centrální banka od loňského srpna z 0,05 procenta na 1,25 procenta. V úročení depozit v bankách se to však dosud projevilo jen minimálně.

Za vklad na spořicí účet v řádu desetitisíců korun lze teď ve většině bank získat úrok nanejvýš kolem 0,5 procenta. Již tak nízké úroky se pak při vkladech nad několik set tisíc většinou ještě snižují na naprostý zlomek.

Proti tomu například průměrná úroková sazba hypoték bez ohledu na délku její fixace nyní dosahuje už 2,5 procenta. Je tak o půl procenta výš než na konci loňských prázdnin. Navíc brzy skončí časově omezené letní akce, se kterými banky přišly hlavně kvůli říjnovému zpřísnění podmínek ČNB pro poskytování úvěrů.

Ještě rok si počkáme, říká ekonom

Sazby u úvěrů na bydlení poté opět vzrostou. U vkladů se však podle hlavního ekonoma společnosti Cyrrus Lukáše Kovandy zatím s nějakým výraznějším zvyšováním úročení nedá počítat. „Banky se budou snažit nejprve dostatečně navýšit své úrokové marže. Zvedají tedy hlavně úročení úvěrů, zatímco úročení vkladů se příliš nemění,“ řekl Kovanda Právu.

„Změnu v tomto jejich chování lze očekávat, až se základní sazba ČNB bude pohybovat na úrovni dvou procent a více. Pak bude pozvolna docházet k růstu úroku u vkladů. Ten však ve významnější míře nastane nejdříve ve druhé polovině roku 2019,“ dodal.

Vývoj základní sazby ČNB

Banky o peníze klientů zatím velký zájem podle něj nemají, protože finance ke krytí svých úvěrů získávají stále poměrně snadno na mezibankovním trhu. „V rámci bankovního systému panuje přemíra likvidity, která je ještě citelnější v důsledku loni skončeného intervenčního režimu ČNB. Právě tato přemíra likvidity způsobuje, že banky se nemusí tolik předhánět v úročení vkladů a nemusí tolik usilovat o získání financí ke krytí úvěrů právě z vkladů,“ vysvětlil Kovanda.

Půjčky zůstávají levné, oponují banky

Naposledy centrální banka od 3. srpna zvýšila takzvanou lombardní sazbu ze dvou na 2,25 procenta. Od výše této sazby se odvíjí, za kolik si mohou banky od ČNB půjčit peníze. Vedle toho centrální bankéři o 0,25 procentního bodu zvýšili i dvoutýdenní repo sazbu. Ta upravuje výši úroku, za který si ČNB může půjčit peníze od bank, pokud chce snížit objem peněz v oběhu.

Pro banky je tedy v tuto chvíli dražší získat peníze od ČNB, a naopak centrální banka jim může za stažení peněz z oběhu zaplatit vyšší úroky. Proto by se jim mohlo vyplatit i více úročit vklady klientů.

Tomu se však banky prozatím brání. „Zvyšování úroků na depozitech nedává v tuto chvíli pro banku ekonomický smysl,“ řekl Novinkám mluvčí České spořitelny Lukáš Kropík. Dodal, že výhodnější úročení pro střádaly by nutně musely banky kompenzovat zdražením půjček. „Pokud tedy banka zvýší úroky na vkladech, obvykle je v důsledku toho nucena zdražit spotřebitelské úvěry, které v poslední době kontinuálně zlevňují,“ dodal.

Průměrná úroková sazba hypoték.

Podobně to s úroky u vkladů vidí i Pavel Plocek z UniCredit Bank „U depozitních produktů v současné době úpravu sazeb nezvažujeme,“ sdělil Novinkám. Totožnou politiku v oblasti depozitních produktů uplatňuje i mBank. „Situaci na trhu monitorujeme a v současné chvíli neplánujeme zvýšení úrokových sazeb pro depozitní produkty,“ potvrdil Novinkám mluvčí této banky Pavel Vlček.

Klienti, kterým nestačí úroky na spořicích účtech, jež nevyrovnají ani znehodnocení peněz v důsledku inflace, se mohou uchýlit k termínovaným vkladům. U tohoto produktu jsou však výhodnější úroky podmíněny tím, že si klient peníze nesmí vybrat i několik let.

Banka Creditas zvedne úroky u těchto produktů hned v pondělí. „Od pondělí zvedáme úrokové sazby na všech termínovaných vkladech, a to v průměru o 0,5 procentního bodu,“ sdělil Novinkám šéf retailového bankovnictví Banky Creditas Jan Jeřábek. „V současnosti připravujeme zvýšení sazeb termínovaných vkladů,“ uvedl mluvčí stavební spořitelny Wüstenrot Jiří Janeček s tím, že společnost v tuto chvíli analyzuje možnosti zvýšení sazeb u spořicích účtů – na rozdíl od bank s ním prý do budoucna počítá.

Zdražování hypoték bude pokračovat

Zatímco výhodnější úroky na spořicích účtech většina bank odmítá, zdražování hypoték se nebrání. „Do budoucna mírné navýšení úrokových sazeb u hypoték nevylučujeme,“ konstatoval mluvčí UniCreditu Pavel Plocek. Podle svého mluvčího Jakuba Švestky ke zdražení hypoték časem přikročí i banka Moneta. „Navýšení úrokových sazeb o 25 bazických bodů máme v plánu ve střednědobém výhledu promítnout do úrokových sazeb hypotečních úvěrů,“ uvedl pro Novinky.

Česká spořitelna 19. srpna končí s akční nabídkou zvýhodněných úrokových sazeb u hypoték s fixacemi 5, 8 a 10 let. Další zdražení hypoték v reakci na politiku ČNB pak očekává záhy. „Blížící se začátek platnosti nových regulačních doporučení ČNB v říjnu může vyvolat další reakce trhu, které se mohou promítnout do výše hypotečních sazeb už v průběhu srpna a září,“ upřesnil mluvčí spořitelny Lukáš Kropík.

MBank se podle svého mluvčího Pavla Vlčka zdražovat hypotéky v nejbližších dnech nechystá. „Ale tendence zvyšování sazeb je vzhledem k vývoji sazeb trhu do budoucna zřejmá a úpravě sazeb směrem nahoru se jen těžko vyhneme,“ dodal.

Změny naopak nechystá Air Bank. „Žádné změny úroků, které by byly vázány na změnu sazeb ČNB, u našich služeb nyní naplánované nemáme,“ uvedla mluvčí banky Jana Karasová. Air Bank tak nebude zvyšovat ani ceny úvěrů, ani jednoprocentní zhodnocení u vkladů. To je sice v Česku jedno z těch vyšších, ale meziroční inflace v červnu dosahovala 2,6 procenta. [celá zpráva]