Článek

Daňoví poplatníci s příjmy z nájmu nebo s jinými zdanitelnými příjmy vyplňují ještě přílohu číslo dva daňového přiznání. V praktickém příkladu si vyplníme klasické čtyřstránkové daňové přiznání včetně příloh a vypočítáme i roční sociální a zdravotní pojištění u OSVČ.

Daňové přiznání za rok 2021 vyplňují například i osoby samostatně výdělečně činné, které během roku ukončily svoji činnost, živnostníci ve ztrátě nebo OSVČ vykonávající vedlejší samostatnou výdělečnou činnost.

„Všechny daňové povinnosti za rok 2021 však mají splněny OSVČ, které vstoupily do režimu paušální daně, což byla legislativní novinka loňského roku. Pokud poplatníkům na konci roku 2021 zůstaly zachovány podmínky, za kterých se na začátku loňského roku přihlásili do paušálního režimu, těchto OSVČ se vyplňování a podání daňového přiznání již netýká,“ dodala daňová poradkyně společnosti Mazars Gabriela Ivanco.

| Příklad: Daňové přiznání paní Dostálové |

|---|

| Paní Aneta Dostálová (r. č. 795515/5533), bytem: Válečkova 102, Opava, 746 01, vykonávala po celý rok 2021 hlavní samostatnou výdělečnou činnost na základě svého živnostenského oprávnění. |

| Příjmy ze samostatné výdělečné činnosti měla 1 840 000 korun a výdaje uplatňuje 60% výdajovým paušálem, na daňových zálohách zaplatila paní Dostálová 54 200 Kč. Uplatňuje daňové zvýhodnění na dceru Jitku (r. č. 085610/7788). |

| Paní Dostálová měla ještě příjmy z nájmu dle § 9 zákona o dani z příjmu ve výši 240 000 Kč, výdaje uplatňuje 30% výdajovým paušálem. V daňovém přiznání za rok 2021 uplatní paní Dostálová ještě odpočet zaplacených úroků z hypotéky ve výši 64 500 Kč. |

| „Paní Dostálová uplatňuje výdaje paušálem, i když její skutečné výdaje jsou o několik stokorun vyšší, neboť paušál jí veškerou administrativu značně zjednodušuje,“ říká daňová poradkyně Gabriela Ivanco. |

První strana daňového přiznání

V praktickém příkladu bude přiznání vyplňovat paní Dostálová. Ta na první straně daňového přiznání uvede své osobní údaje a nezapomene uvést telefonní a e-mailový kontakt pro případnou operativní komunikaci s pracovníky finančního úřadu. Paní Dostálová podává daňové přiznání za rok 2021 finančnímu úřadu v Opavě.

Příloha číslo jedna

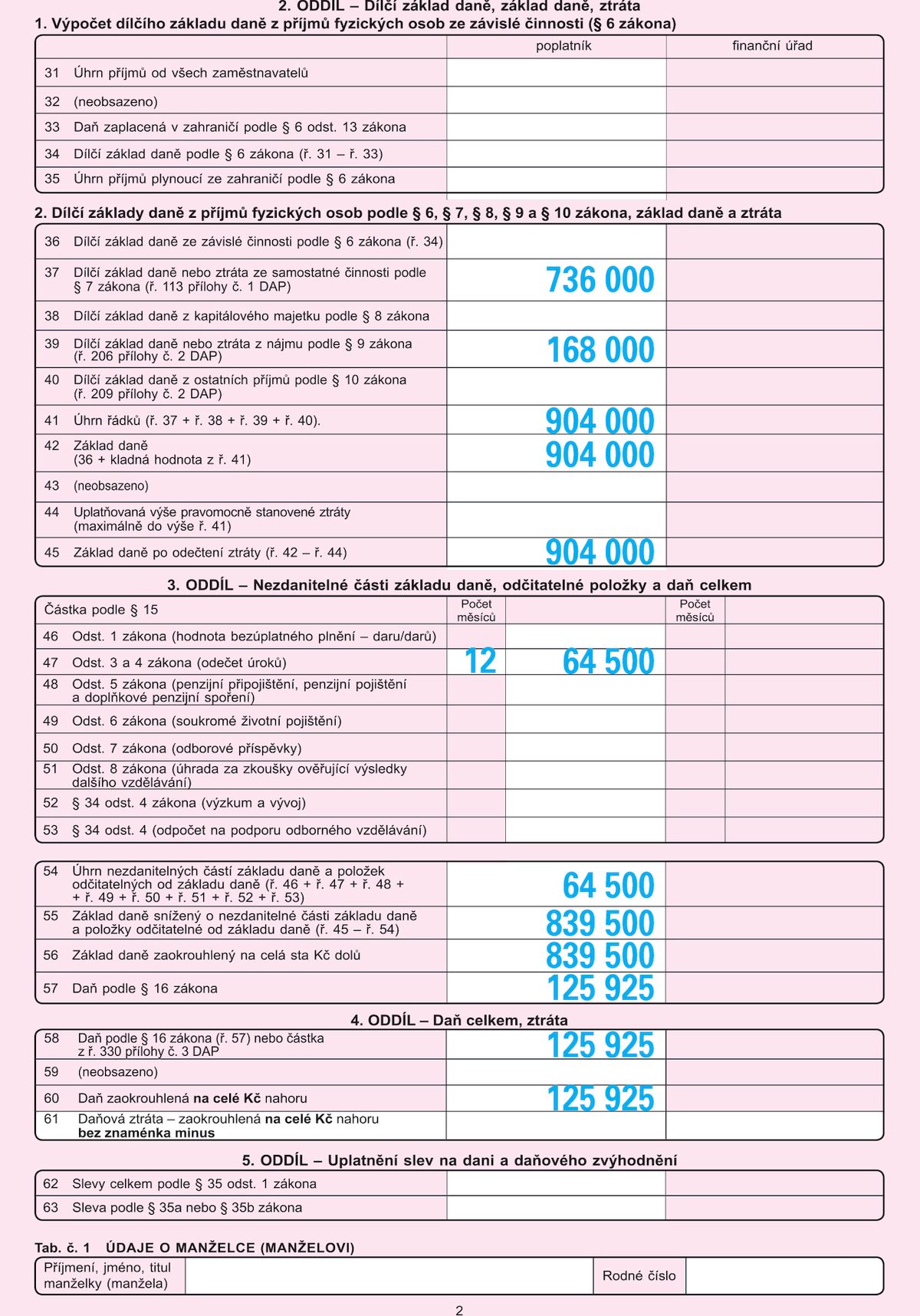

V příloze číslo jedna se vypočítá dílčí základ daně ze samostatné výdělečné činnosti. V řádku 101 uvede paní Dostálová částku 1 840 000 korun a v řádku 102 částku 1 104 000 korun (1 840 000 Kčx 60 %). Dílčí daňový základ ze samostatné výdělečné činnosti je tedy 736 tisíc korun (1 840 000 Kč – 1 104 000 Kč) a uvede se do řádků 104 a 113.

Příloha číslo dva

V příloze číslo dva uvede paní Dostálová příjmy a výdaje z nájmu dle § 9 zákona o dani z příjmů. V řádcích 201 a 201 a uvede částku 240 tisíc korun a v řádku 202 částku 72 tisíc korun (240 000 Kč x 30 %). Dílčí základ daně z nájmu je 168 tisíc korun (240 000 Kč – 72 000 Kč) a tuto hodnotu vyplní paní Dostálová do řádků 203 a 206.

Druhá strana daňového přiznání

Do řádku 37 napíše paní Dostálová dílčí základ daně ze samostatné výdělečné činnosti vypočtený v příloze číslo jedna, tedy částku 736 tisíc korun, a do řádku 39 dílčí základ daně z nájmu spočítaný v příloze číslo dva, tedy částku 168 tisíc korun. V řádcích 41, 42 a 45 bude částka 904 tisíc korun (736 000 Kč + 168 000 Kč).

Základ daně si paní Dostálová sníží o odpočet zaplacených úroků z hypotéky ve výši 64 500 korun.

„Pro hypotéky sloužící k obstarání bytové potřeby do konce roku 2020 platí limit pro maximální odpočet zaplacených úroků ve výši 300 tisíc korun, pro hypotéky od roku 2021 platí již snížený maximální odpočet ve výši 150 tisíc korun. Snížení maximálního odpočtu pocítí pouze poplatníci s vyššími hypotékami,“ dodala Ivanco.

Do řádků 47 a 54 uvede paní Dostálová částku 64 500 korun. Základ daně ponížený o nezdanitelné položky činí 839 500 korun (904 000 Kč – 64 500 Kč) a je v řádcích 55 a 56.

Vypočtená daň z příjmů před uplatněním daňových slev je 125 925 korun (839 500 Kč x 15 %), tato částka je v řádcích 57, 58 a 60.

Třetí strana daňového přiznání

Paní Dostálová má nárok na daňovou slevu na poplatníka ve výši 27 840 korun. Nárok na základní daňovou slevu na poplatníka ve stejné výši a stejném rozsahu mají všichni daňoví poplatníci. Tuto částku uvede paní Dostálová do řádků 64 a 70.

Daň z příjmů po uplatnění slevy na poplatníka činí 98 085 korun (125 925 Kč – 27 840 Kč) a uvede se do řádku 71. Paní Dostálová uplatní i daňové zvýhodnění na dceru. Na první dítě činí roční daňové zvýhodnění 15 204 Kč (řádek 72), které může uplatňovat vždy pouze jeden z rodičů.

„Kdyby byl manžel paní Dostálové zaměstnanec, tak by bylo možné uplatňovat daňové zvýhodnění již při výpočtu měsíční čisté mzdy u manžela, vzhledem k tomu, že jsou oba manželé OSVČ, tak se dohodli, že daňové zvýhodnění bude uplatňovat paní Dostálová,“ vysvětlila Ivanco. Čestné prohlášení manžela, že neuplatňuje slevu na dceru, je povinnou přílohou daňového přiznání.

Daň paní Dostálové po uplatnění slevy na dceru je 82 881 korun (98 085 Kč – 15 204 Kč) a uvede se do řádků 74, 75 a 77.

Na daňových zálohách paní Dostálová zaplatila částku 54 200 korun (řádek 85), proto je daňový nedoplatek ve výši 28 681 Kč (82 881 Kč – 54 200 Kč), tato částka je uvedena v řádku 91.

Čtvrtá strana daňového přiznání

Na poslední straně daňového přiznání vyplní paní Dostálová všechny daňové přílohy, které odevzdává současně s daňovým přiznáním, a daňové přiznání podepíše.

Přehledy pro pojišťovnu a OSSZ

Paní Dostálová musí vyplnit a odevzdat nejenom daňové přiznání, ale i přehledy pro zdravotní pojišťovnu a místně příslušnou okresní správu sociálního zabezpečení (OSSZ). Při výkonu hlavní samostatné výdělečné činnosti musí být zdravotní pojištění i sociální pojištění vypočteno vždy alespoň z minimálního vyměřovacího základu.

Skutečným vyměřovacím základem je polovina dílčího základu daně ze samostatné výdělečné činnosti.

„Příjem z nájmu dle § 9 zákona o dani z příjmů nepodléhá odvodům na sociální a zdravotní pojištění a paní Dostálová ho nebude do přehledů uvádět a nebude z něj pojistné platit,“ upřesňuje Ivanco. Skutečný vyměřovací základ paní Dostálové ve výši 368 tisíc korun (736 000 Kč x 50 procent) je vyšší než minimální vyměřovací základ, proto se roční zdravotní i sociální pojištění vypočítá ze skutečného vyměřovacího základu.

Sazba zdravotního pojištění je 13,5 procenta a sazba sociálního pojištění 29,2 procenta. Roční zdravotní pojištění činí tedy 49 680 korun (368 000 Kč x 13,5 procenta) a roční sociální pojištění potom 107 456 korun (368 000 Kč x 29,2 procenta).

„Od vypočteného ročního zdravotního a sociálního pojištění odečte paní Dostálová zaplacené zálohy v průběhu roku a nedoplatek uhradí do osmi dnů od odevzdání přehledů,“ doplnila Ivanco.