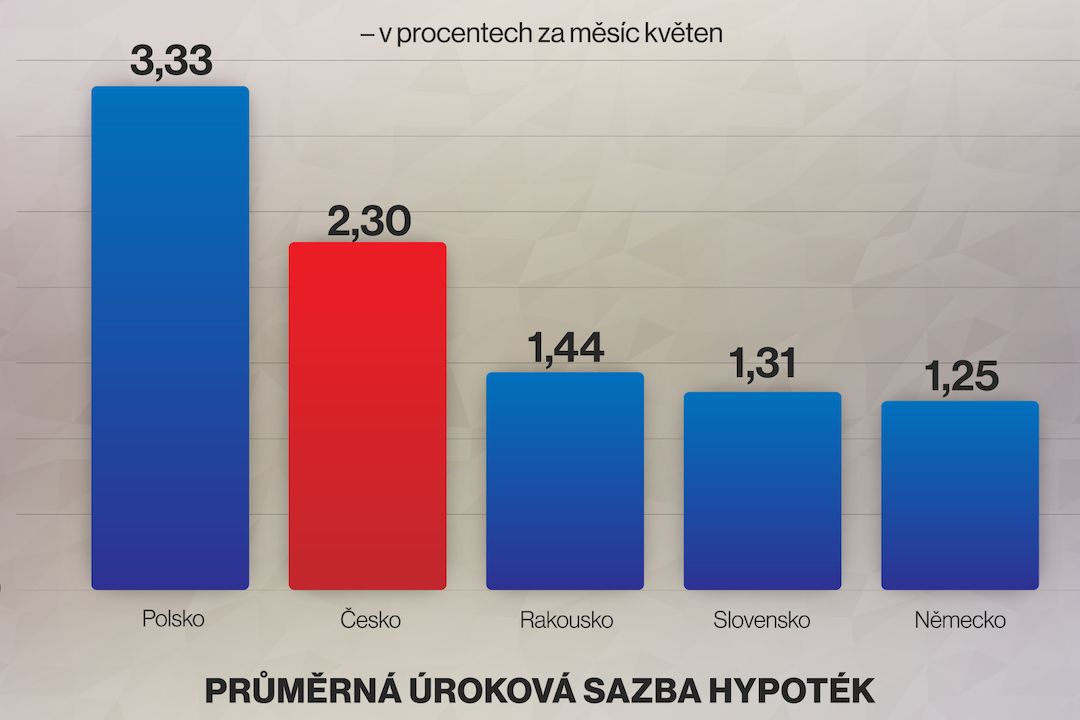

Článek

Každý klient s hypotékou se na konci fixace dostane do situace, kdy zvažuje, zda bude dál pokračovat s novou úrokovou sazbou u stávající banky, či zda se poohlédne u konkurence. Novou banku lidé pochopitelně volí kvůli lepším podmínkám, především pak kvůli výhodnější sazbě.

Stále se však najde řada těch, kteří nabídky bank neporovnávají a spokojí se s často méně výhodnými podmínkami u své banky. Přitom by mohli ušetřit nemalé peníze. Proč tomu tak je? Lidé totiž nemají potřebné znalosti a nechají se zmást mýty, které se kolem refinancování čas od času vyrojí.

Ve spolupráci s hyponamiru.cz přinášíme přehled těch nejčastějších.

| Co je to refinancování hypotéky |

|---|

| Refinancováním hypotéky se rozumí splacení stávajícího hypotečního úvěru u jedné banky novým hypotečním úvěrem od druhé banky. Klient refinancování své hypotéky volí kvůli výhodnějším podmínkám (především pak nižší úrokové sazbě), které mu nová banka nabídne. |

S refinancováním musí banka souhlasit

„Pokud se rozhodnete využít výhodnější nabídku konkurence, nemusíte mít žádný souhlas od vaší stávající banky. Stačí, když před koncem fixace bance sdělíte, že budete úvěr refinancovat. V ideálním případě je dobré oznámit bance tento záměr nejpozději 30 dnů před koncem fixace hypotéky,” uvedla Veronika Hegrová z hyponamiru.cz.

Pochopitelně pokud banku změnit nechcete, můžete se svou stávající na konci doby fixace vyjednávat a snažit se tak získat výhodnější sazbu.

Zaplatím vysoké penále

V případě, že se pro odchod od své stávající banky ke konci fixace rozhodnete a hypotéku převedete do jiné banky, která vám nabídla výhodnější podmínky, vaše banka po vás nemůže vyžadovat žádné penále.

Nemusíte se také obávat, že vám banka naúčtuje například ušlý zisk, o který přišla v důsledku dřívějšího splacení hypotéky. Odchod od banky v době fixace je zcela zdarma.

Refinancovat můžu jen na konci fixace

Podle zákona o spotřebitelském úvěru můžete splatit hypotéku kdykoliv, tedy i mimo období fixace. V takovém případě ovšem počítejte s tím, že po může vaše banka vyžadovat úhradu účelně vynaložených nákladů, které ji vzniknou v souvislosti s předčasným splacením.

Refinancování hypotéky je náročné

Mnozí lidé si myslí, že refinancování hypotéky je časově i administrativně velmi náročné. Často si například nevědí rady, jak se rychle dostat k nabídkám jednotlivých bank. Přitom stačí projít jejich stránky na internetu, zadat své údaje do hypotečních kalkulaček a získat tak představu, co která banka nabízí. Případně je možné domluvit si schůzku s některým z nezávislých hypotečních poradců, kteří klientovi zdarma připraví nabídku na míru.

Budu mít vysoké úroky

Mnoho lidí má také obavu, že pokud „přenesou“ hypotéku k jiné bance, budou splácet vyšší úrok. Jedná se ale o častý omyl. Vyšší úrok je pouze u začátku hypotéky, upozorňuji odborníci. U refinancování se vytvoří splátkový kalendář tak, aby navazoval na částku, kde původní banka skončila.