Článek

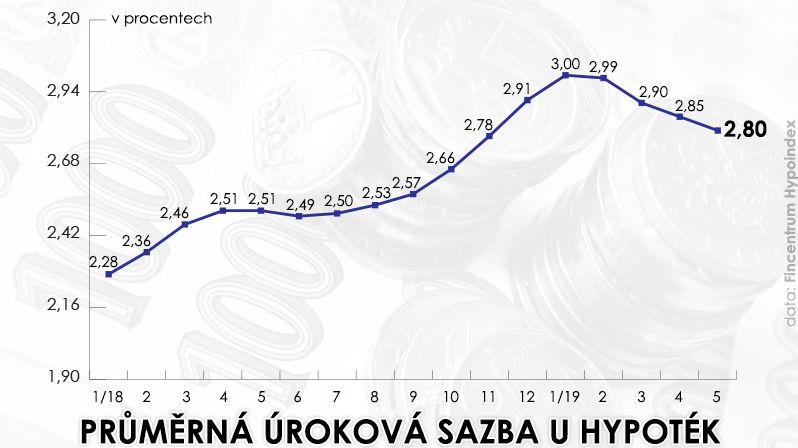

Průměrná sazba hypoték klesá čtvrtý měsíc v řadě a v květnu se dostala na 2,80 procenta. K poklesu dochází i přesto, že Česká národní banka opakovaně zvedla základní úrokovou sazbu, od které by se úroky úvěrů a vkladů měly odvíjet.

Letošní rok se dá označit za tragický

„Bankéři neplní plány na letošní rok a dostávají se pod tlak. Kvůli nízkému objemu nových hypoték nedosahuje mnoho zprostředkovatelů hypotečních úvěrů na odměny ke mzdě. Žalostnou situaci se bankéři snaží zvrátit snižováním úrokových sazeb. To však neřeší základní problém, který spočívá v příliš vysokých cenách nemovitostí. Mnoho lidí zkrátka nemá dost peněz, aby mohli nakupovat příliš drahé nemovitosti,“ řekl hlavní ekonom BHS Štěpán Křeček.

Poptávka po hypotékách proti předchozím letům výrazně opadla. Zatímco v období za leden až květen 2017 dosáhl objem hypotečních úvěrů celkové výše 96,35 miliardy korun, ve stejném období v loňském roce to bylo již jen 85,34 miliardy korun. „Za tragický se dá označit letošní rok, kdy za prvních pět měsíců dosáhl objem hypoték pouze na částku 67,10 miliardy korun,“ dodal analytik.

Průměrná úroková sazba hypoték.

Nižší úrokové sazby mohou mírně navýšit poptávku po hypotečních úvěrech. Klíčový problém je ale podle něj nedostatečná nabídka nových bytů, protože výstavbu brzdí byrokracie.

Přísnější pravidla

Česká národní banka (ČNB) loni v říjnu zavedla přísnější doporučení pro hypotéky. Všechny úvěry žadatele například nesmí překročit devítinásobek ročního příjmu žadatele. S čistým příjmem 30 tisíc si tak může půjčit nejvýše 3,2 milionu. V Praze přitom už i malé nové garsonky vyjdou na čtyři miliony. Většina bank s mírným časovým zpožděním doporučení respektuje, vládou už navíc prošel návrh, podle kterého bude moci ČNB pravidla určovat zákonem.

„Hlavní důvody jsou dva. Za prvé je tam pokles zájmu o hypotéky v souvislosti s novou regulací. Druhým je pokles dlouhodobých úrokových sazeb na finančním trhu, kde hrají roli hlavně globální tržní faktory,“ řekl Novinkám ekonom Cyrrus Michal Brožka.

Regulace ze strany ČNB podle něj není přemrštěná. „Je zdravé a nezdravé zadlužování,“ řekl. Na druhou stranu ale podle něj není náhoda, že ČNB aktuálně přichází s určitým zmírněním pravidel u hypoték pro mladé lidi do 36 let, reaguje tak na pokles poptávky.

Roli hraje i Trump, Čína či brexit

Mezi zmíněnými globálními faktory jmenoval obchodní války, znovu i obavy z dopadů brexitu. Zmínil také klesající inflační očekávání, centrální banky v zahraničí častěji mluví o tom, že budou snižovat sazby.

Faktor obchodních válek či brexitu jmenoval jako důležitý faktor i ekonom Czech Fund Lukáš Kovanda. Tyto vlivy totiž snižují výnosy českých státních dluhopisů a to má přeneseně i vliv na sazby hypoték. „Pokud (prezident USA Donald) Trump bude dále hrotit obchodní válku, budou hypotéky zlevňovat letos i nadále,“ soudí.

Za další důvod poklesu sazeb označil ostrý konkurenční boj mezi bankami v ČR. „Ty vnímají určité ochlazení na tuzemském nemovitostním trhu, dané zejména loňským doporučením České národní banky. Snaží se tak klienty nalákat akční nabídkou za výhodný úrok,“ uzavřel.