Článek

Ceny nemovitostí výrazně vzrostly, ale směrnice České národní banky (ČNB), jejichž cílem je omezit vysoce rizikové hypotéky, komerční banky plně nezohledňují, uvedla agentura.

Podíl nových hypoték, kde úvěry představují 80 až 90 procent hodnoty nemovitosti (tzv. LTV), ve druhém čtvrtletí roku 2017 činil 28 procent. To je vysoko nad 15 procenty, která doporučuje ČNB. Novější data agentura nemá k dispozici.

„Zpráva Moody’s vychází ze statistických údajů z první poloviny roku 2017 a nezaznamenává skutečnost, že již v průběhu daného pololetí se hodnota ukazatele LTV snižovala směrem k hodnotám doporučeným ČNB. Podle vyjádření ČNB toto snižování v dalším průběhu roku 2017 nadále pokračovalo. Znamená to, že doporučení ČNB zabírá, byť trh potřeboval čas se mu přizpůsobit. Závěry, které z této statistiky Moody’s vyvozuje jsou zcela nepřiměřené a zbytečně alarmující. To je pro mne osobně velkým zklamáním,“ uvedl na dotaz Novinek výkonný ředitel České bankovní asociace Pavel Štěpánek.

Propad cen byl zasáhl banky

Velké množství těchto hypoték při současně prudkém růstu cen nemovitostí by v případě hospodářského poklesu - kdy mohou ceny nemovitostí padat prudce dolů - mohlo prohloubit ztráty bankovních ústavů, uvádí zpráva Moody's. Banky v Česku jsou v posledních letech ale výrazně ziskové.

Ceny nemovitostí v ČR stoupají, ve třetím čtvrtletí 2017 se meziročně zvýšily o 12,3 procenta. ČNB se domnívá, že jsou nadhodnoceny o deset procent a překračují základní makroekonomické ukazatele. „Zadlužení českých domácností se postupně zvyšuje, a pokud by tento růst nebyl zadržen, může mít negativní dopad na finanční sílu obyvatelstva a vyústit ve snížení odolnosti bank i celé ekonomiky,” uvedl analytik Moody's Arif Bekiroglu.

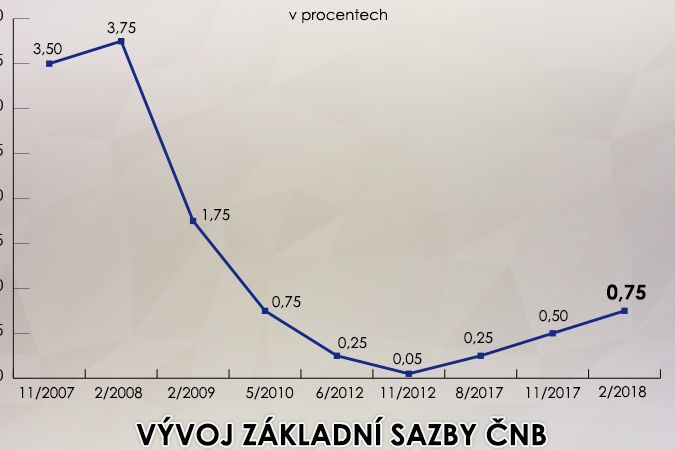

Finanční zdraví českých domácností a jejich schopnost splácet úvěry hraje v české ekonomice významnou roli. Domácnosti dříve přispěly ke zmírnění dopadu poklesu vývozu. Nicméně postupné zvyšování základní úrokové sazby v příštích 24 měsících spolu s navýšením kapitálových rezerv by mělo přispět k omezení jak rizikového chování bank, tak ke snížení cen nemovitostí a hypoték, uzavírá agentura Moody's.

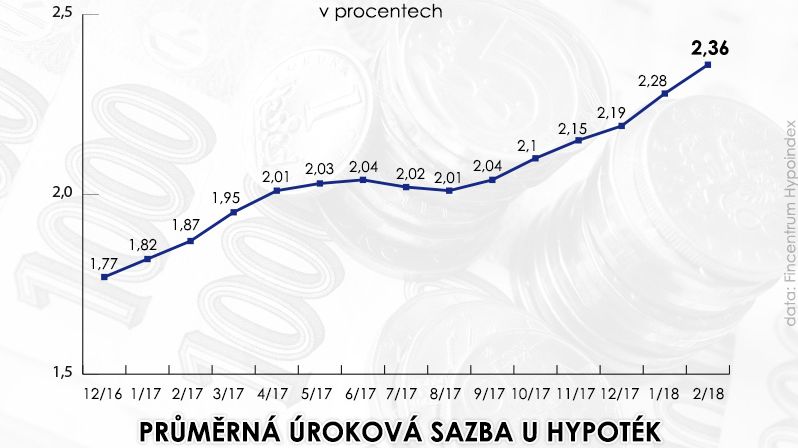

Průměrná úroková sazba hypoték

Přílišné zadlužování Čechů kvůli bydlení řešila v posledních letech právě ČNB. Její úsek finanční stability upozorňoval na to, že lidé si v časech rekordně výhodných hypoték půjčují na bydlení částky, které později při růstu úrokových sazeb mohou mít problémy splácet.

Banka proto postupně zpřísňuje svá doporučení pro poskytování hypoték bankami. Loni na jaře doporučila bankám, aby nepůjčovaly klientům víc než na 90 procent hodnoty nemovitosti. Přidala ještě další parametry - velikost celkového dluhu by neměla překročit osminásobek ročního příjmu žadatele a výše ročních splátek úvěru by neměla překročit 40 procent jeho ročního příjmu.

Jde pouze o doporučení, ČNB usiluje o to, aby měla zákonnou pravomoc pravidla pro hypotéky bankám nařídit. Podle dřívějších vyjádření ekonomů pro Novinky ale většina velkých bank doporučení dodržuje, protože mají respekt vůči centrální bance. Mohou se ale objevit například příklady, kdy klientovi ústav dovolí vedle hypotéky čerpat ještě spotřebitelský úvěr, který může využít podle uvážení, tedy i na koupi nemovitosti.

Moody's v podstatě kopírují to, co jsme psali

„Varování je založeno na poměrně starších datech, zároveň ČNB v polovině minulého roku svá doporučení dále ještě upřesnila a mírně zpřísnila. Lze očekávat, že bankovní sektor je bude do velké míry plnit, protože nechce být ve sporu s regulátorem,“ řekl Novinkám ekonom ING Jakub Seidler.

ČNB podle něj však může hodnocení agentury využít při vyjednávání o změnách legislativy, protože se bude opět snažit některá ze svých opatření zaměřených na residenční trh uzákonit, aby tak měla větší váhu než jen v dnešní podobě doporučení.

„Moody's v podstatě kopírují to, co jsme psali v našem materiálu Rizika pro finanční stabilitu a jejich indikátory zveřejněném na konci ledna letošního roku. My situaci bedlivě sledujeme a dál usilujeme o to mít zákonné pravomoci pro stanovování úvěrových limitů a vymáhání jejich dodržování, abychom mohli naplňovat náš mandát - udržování finanční stability českého finančního sektoru,” řekl Novinkám mluvčí ČNB Marek Zeman.