Článek

„Někteří odborníci se domnívají, že možnosti digitalizace jsou téměř neomezené, takže bankovnictví by mohlo nabýt zcela virtuální podoby. Proti tomu konzervativnější názory poukazují na nezbytnost mezilidské komunikace a limity technologických změn,“ tvrdí hlavní ekonomka ČBA Eva Zamrazilová. Těmito slovy uvedla novou studii Retailová banka 2025, kterou ČBA zpracovala ve spolupráci s Vysokou školou ekonomickou (VŠE).

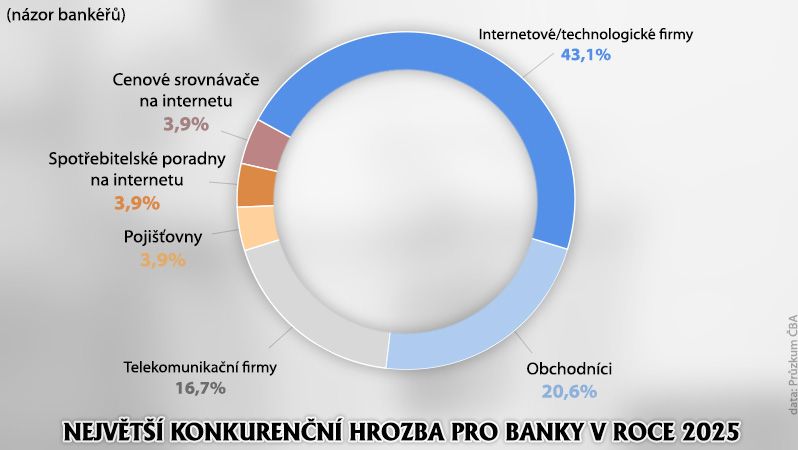

Zdrojem dat ke studii bylo dotazníkové šetření provedené Fakultou financí a účetnictví VŠE v období srpen až listopad 2015, kterého se zúčastnilo 567 respondentů z řad bankéřů, zástupců nebankovního sektoru a studentů vysokých ekonomických škol.

Kvůli konkurenci v úvěrech a nižším poplatkům lze očekávat nižší ziskovost bank

„Pro banky není jednoduché silné konkurenci čelit. Mají totiž na rozdíl od Fintech společností široké produktové portfolio, které je nákladné inovovat. Výsledky studie ovšem ukázaly, že úloha Fintech společností při finančním zprostředkování je i přes jejich dynamický nárůst ve srovnání s bankami stále minoritní,“ uvedl Petr Teplý z Fakulty financí a účetnictví VŠE.

V ČR výkonnější než na Západě

Podle studie ovšem i v ČR dochází k poklesu ziskovosti bank.

„Nicméně český bankovní sektor stále vykazuje výrazně vyšší výkonnost, než je tomu v eurozóně či v USA,“ zdůrazňují ČBA a VŠE ve svém komentáři ke studii.

Právo zajímalo, jak autoři studie vidí další vývoj bankovních poplatků, byť se jimi výslovně studie nezabývala, nicméně jsou častým tématem ve veřejných debatách o bankovnictví.

Podle České národní banky čistý výnos z poplatků loni meziročně klesl o pět procent a na trhu jsou nové banky, které nevybírají žádné poplatky ani za vedení účtu, ani za sjednání úvěrů.

„Tyto nové banky bez poplatků ale zatím nejsou příliš ziskové. Je otázka, zda tento model je udržitelný. Každopádně do budoucna lze celkově očekávat nižší ziskovost bank. Bude to dáno vysokou konkurencí v úvěrech, ale i nižšími poplatky. Ty budou klesat,“ míní Teplý. Podle Zamrazilové bude hodně záležet na kvalitě úvěrů, tedy na schopnosti klientů tyto úvěry splácet.

Půjčky mezi lidmi banky neznepokojují

Nebudou pro banky v roce 2025 velkou konkurencí také nově vznikající IT platformy pro půjčování peněz mezi jednotlivci? zajímalo Právo.

„Na globální úrovni jsou chápany jako vysoká hrozba pro banky, ale v tomto výzkumu jako až tak významný konkurent do budoucna nevyšly,“ reagoval Teplý.

Jako alternativa k tradičním bankám figurují „půjčky mezi lidmi (peer-to-peer lending) v dotazníkovém šetření mezi bankéři až na sedmém místě z celkově deseti forem úvěrování. Za vážnější konkurenci samotní bankéři považují kreditní a charge karty, splátkový prodej, leasing, debet na elektronické peněžence, ale i mikropůjčky a stavební spoření.

Podle Teplého je nasnadě, že klasické banky se začnou více angažovat i v jiných formách úvěrování. Ať už přímou aktivitou, nebo kapitálovým vstupem do některých z partnerů.

„Zatím nejsou půjčky mezi jednotlivci vnímány jako velký konkurent bankovních půjček, ale je otázka, jak se rozběhnou. Je možné je dělat za nižší náklady. Nicméně pak stačí, aby došlo k prvnímu skandálu, k nesplacení větších objemů – a důvěra může být u nich ztracena,“ upozornila Zamrazilová.