Článek

České páry, ať už jsou partneři sezdaní, žijí v registrovaném partnerství či jen tzv. na psí knížku, na počátku vztahu své finanční závazky neřeší.

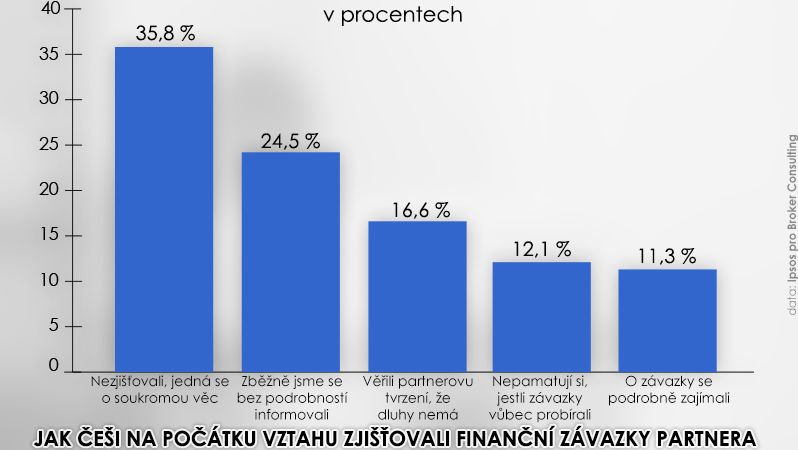

Podle průzkumu se více než třetina lidí o dluhy partnera vůbec nezajímala, prý se jedná o soukromou věc. Čtvrtina si s partnerem navzájem řekla, jak na tom jsou, ale podrobnosti si už každý nechal pro sebe. Každý šestý věřil ujištění partnera, že žádné závazky nemá a každý osmý si už ani nepamatuje, jestli dluhy probírali, nebo ne. Pouze 11 procent lidí se o finanční závazky svého partnera zajímalo podrobně.

Jak Češi na počátku vztahu zjišťovali finanční závazky partnera

Přitom právě u sňatku je velmi důležité znát pravdu o finančních závazcích druhého. Novela zákona z roku 2014 totiž upravila dlužnou odpovědnost společného jmění manželů a za dluhy, a to vzniklé i před uzavřením manželství, mohou být exekucí postižení oba manželé.

Žena pykala za dluhy partnera

O tom, jak je důležité si o partnerově finanční situaci zjistit co nejvíce, se přesvědčila i paní Pavla z Olomouce.

„Manžel měl před svatbou trvalý pobyt registrovaný na městském úřadě. To jsem zjistila až v momentě, kdy si ho změnil ke mně do bytu a na dveře nám zaklepal exekutor. Tehdy jsem se dozvěděla o jeho téměř půlmiliónovém dluhu z nevydařeného podnikání. Naprostým překvapením bylo, že jako jeho manželka jsem povinna se na úhradě závazku také podílet a může mi být obstavena mzda,“ posteskla si Pavla.

Byt naštěstí zdědila, exekuce se ho tedy netýkala, ale veškeré vybavení a zařízení bylo během pár minut pokryto žlutými štítky. „Ten pocit, kdy na svých věcech vidíte exekučně zabaveno, je naprosto ponižující,“ dodala.

„Paní Pavla v momentě, kdy se o dluhu dozvěděla, naštěstí podala směrem k věřiteli nesouhlas vůči dluhu, který vznikl bez jejího vědomí před vznikem manželství. Z exekuce tak byla vyjmuta a ta se bude řešit ze společného jmění manželů jen do výše, kterou by představoval vypořádací podíl jejího manžela, což bude zpravidla jedna polovina hodnoty společného jmění manželů,” uvedl Michal Cibulka z Broker Consulting.

Co z majetku nabytého za trvání manželství do společného jmění manželů nespadá a bude z případné exekuce vyloučeno

- Osobní věci sloužící k potřebě jednoho z manželů – hygienické potřeby, základní oblečení atd.

- Věc, kterou jeden z manželů nabyl darem nebo děděním, například domu zděděnému po rodičích jedním z manželů by se exekutor měl vyhnout. Pokud ho ale manželé v průběhu manželství pronajímají se ziskem, tento zisk již do společného jmění spadá a bude též podléhat exekučnímu řízení.

- Vše, co jeden z manželů nabyl jako náhradu nemajetkové újmy, například bolestné, či kompenzaci nemoci z povolání apod.

- Vše, co jeden z manželů nabyl jednáním vztahujícím se k jeho výlučnému vlastnictví a také to, co jeden z manželů nabyl náhradou za poškození, zničení nebo ztrátu svého výhradního vlastnictví.

Podle jeho dalšího vyjádření může Pavla požádat o vyloučení věcí z řízení, pokud doloží - například účty a fakturami - že jsou v jejím výlučném vlastnictví a byly pořízeny před uzavřením manželství.

„Podobně budou postupovat i nesezdané a registrované páry, které nemají institut společného jmění, ale bydlí ve společné domácnosti. V případě exekuce je tedy možné, aby jeden z partnerů žijící ve společné domácnosti prokázal, že daný majetek je v jeho výlučném vlastnictví a nespadá tedy do exekučního řízení,“ doplnil Cibulka.

Varovné signály: registrace na úřadě i peníze na ruku

Jak průzkum ukázal, pouze každý devátý oslovený se podrobně zajímal o případné dluhy svého partnera. Mnozí se spokojili s tím, že partner je ujistil, že nikde nedluží. Jakou ale máte jistotu, že v tak zásadní otázce nelhal?

„Se směrnicí GDPR se velmi omezily možnosti sdělování osobních údajů, mezi něž závazky vůči věřitelům rozhodně patří. Je tedy třeba se řídit selským rozumem a všímat si varovných signálů. Jedním z nich je například registrace pobytu na městském úřadě, dále to může být výplata v zaměstnání načerno takzvaně ‚na ruku‘ a nikoli na bankovní účet,” upozornil Cibulka.

Není od věci si také zjistit, zda partner či partnerka mají živnostenský list. To lze jednoduše najít podle jména v registru živnostenského podnikání (RŽP). Pokud ano, je pak nanejvýš vhodné se zajímat, jak si stojí s případnými závazky z podnikání.

Chránit se lze i zúžením společného majetku

Pokud si jeden z manželů vezme během manželství úvěr, jeho partner se stane spoludlužníkem. V případě nesplácení tedy věřitel požaduje úhradu dluhu po obou manželů. Navíc závazek nezaniká ani rozvodem či úmrtím partnera.

Některé finanční instituce nevyžadují souhlas druhého z manželů u půjček až do výše 300 tisíc korun. Je tedy velmi snadné pořídit si několik menších úvěrů bez vědomí druhého z manželů, zejména pokud mají oddělené bankovní účty.

„Zákon ale finančně zodpovědné manželské páry chrání. Předně je tu například možnost zúženého společného jmění manželů. Pokud k němu dojde před uzavřením sňatku, jedná se o smlouvu o manželském majetkovém režimu, lidově předmanželskou smlouvu,” uvedl Cibulka.

Právní režim jednotlivých závazků a majetkových hodnot je možné upravit i po svatbě. Například pokud jeden z manželů začne podnikat, je vhodné rozdělit společné jmění manželů a případné závazky z podnikání z něj vyloučit.

O změně majetkového režimu společného jmění manželů je třeba úvěrovou společnost informovat vždy před podáním žádosti o úvěr. Smlouvy manželů, případně snoubenců upravující jejich majetkový režim pak musí být uzavřené u notáře.

| ČTĚTE TAKÉ |

|---|

| Finance v páru: Jak je nejlépe vyřešit |