Článek

Ať už byla v roce 2017 vykonávána samostatná výdělečná činnost celý rok, nebo jen několik měsíců, je zapotřebí odevzdat daňové přiznání v termínu na finanční úřad. Na výpočet daně z příjmů přitom nemá vliv, zdali se jednalo o hlavní, nebo vedlejší samostatnou výdělečnou činnost.

Osoby samostatně výdělečně činné mají příjmy podle § 7 zákona o dani z příjmů, proto musí vyplnit standardní čtyřstránkový daňový formulář a nemohou použít zjednodušenou dvoustránkovou verzi. Současně musí vyplnit i přílohu číslo jedna daňového přiznání. Na co si dát pozor, si ukážeme na praktickém příkladu.

Základní údaje

Ing. Eva Nováková (r. č. 845520/1212), bytem: Lesní 1515, Tábor, 390 01 po celý rok 2017 vykonávala pouze samostatnou výdělečnou činnost. Dosažené příjmy za loňský rok činí 910 tisíc korun. Paní Nováková uplatňuje výdaje 60procentním paušálem. Vykonává volnou živnost – mimoškolské vzdělávání, včetně lektorské činnosti.

Základní termín pro odevzdání daňového přiznání na finanční úřad za rok 2017 je do 3. dubna 2018

Paní Nováková má dceru Simonu (r. č. 145115/1010), která po celý rok 2017 chodila do školky a školkovné činilo 20 tisíc korun. Manžel pan Josef Novák (r. č. 820505/4325) pobíral po celý rok 2017 pouze invalidní důchod 2. stupně ve výši 8690 korun.

„Za rok 2017 může paní Nováková v přiznání uplatnit daňové zvýhodnění na dceru, přestože uplatňuje výdaje paušálem. Výdaje totiž počítá z příjmu nepřekračujícího jeden milión korun,“ upozorňuje Gabriela Ivanco ze společnosti Mazars. V doplňkovém penzijním spoření si paní Nováková měsíčně spoří tisíc korun a v životním pojištění také tisíc korun.

První strana daňového přiznání

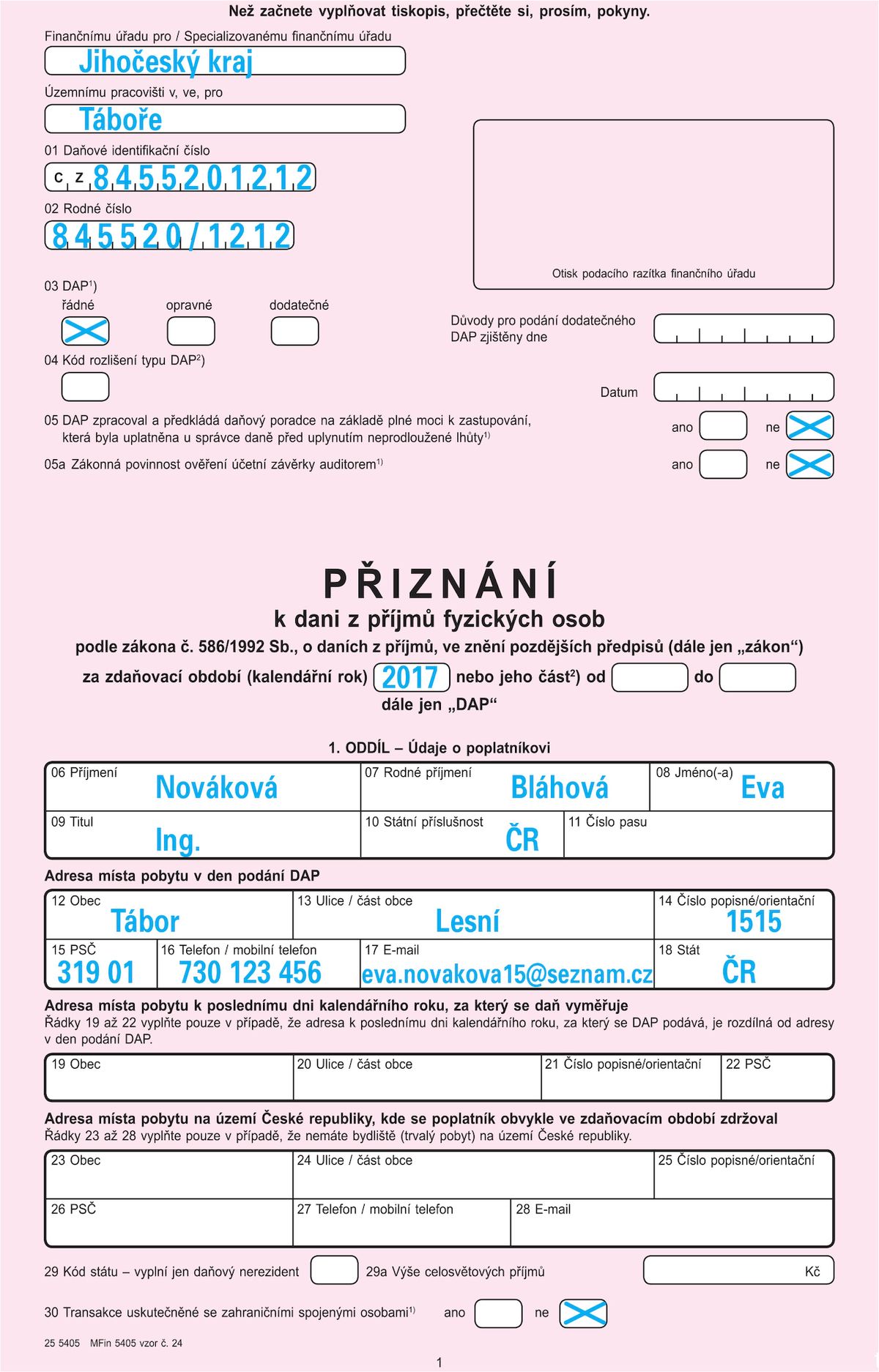

Vyplnění první stránky daňového přiznání je jednoduché, neboť se zde uvádí pouze základní údaje, jako jsou jméno, příjmení, rodné číslo, telefonní číslo a e-mail.

Paní Nováková podává daňové přiznání Finančnímu úřadu pro Jihočeský kraj a územnímu pracovišti v Táboře. I když vyplňuje daňové přiznání v roce 2018, podává se za rok 2017.

Vyplnění přílohy číslo jedna

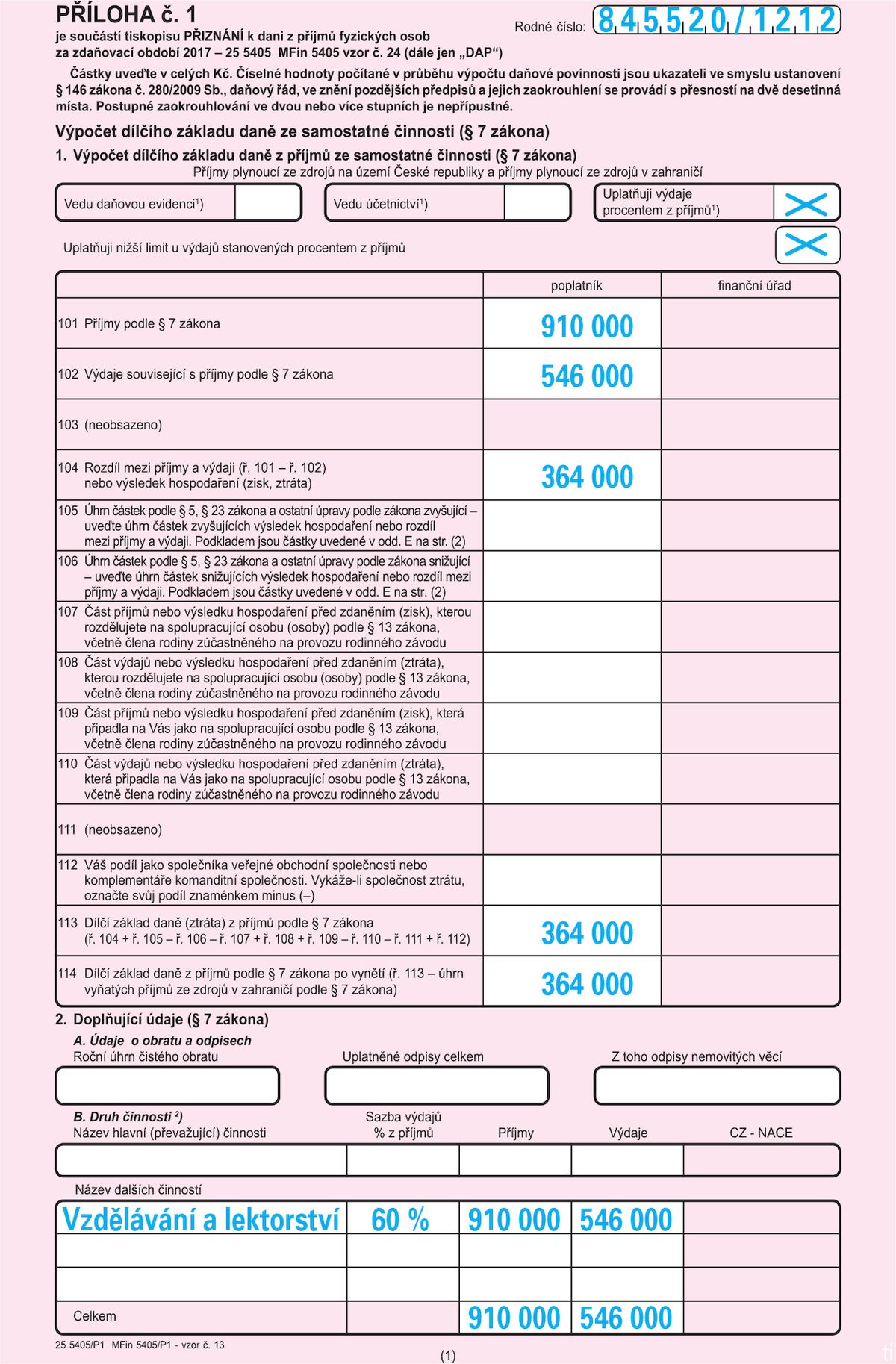

Před samotným vyplněním daňového přiznání musí paní Nováková nejdříve vyplnit přílohu číslo jedna, kde se vypočítá daňový základ ze samostatné výdělečné činnosti.

Paní Nováková uplatňuje výdaje 60procentním paušálem – a tuto možnost zaškrtne nahoře v příloze číslo jedna.

Stejně tak zaškrtne políčko, že uplatňuje nižší limit u výdajů stanovených procentem z příjmů. Celkový roční příjem činí 910 tisíc korun a uvede se do řádku číslo 101.

V řádku 102 se uvedou celkové výdaje, tj. částka 546 tisíc korun (910 000 korun x 60 %). V řádcích 104, 113 a 114 uvede paní Nováková dílčí základ daně ze samostatné výdělečné činnosti ve výši 364 tisíc korun (910 000 korun – 546 000 korun). Stejnou částku následně paní Nováková uvede i do řádku 37 na první straně daňového přiznání.

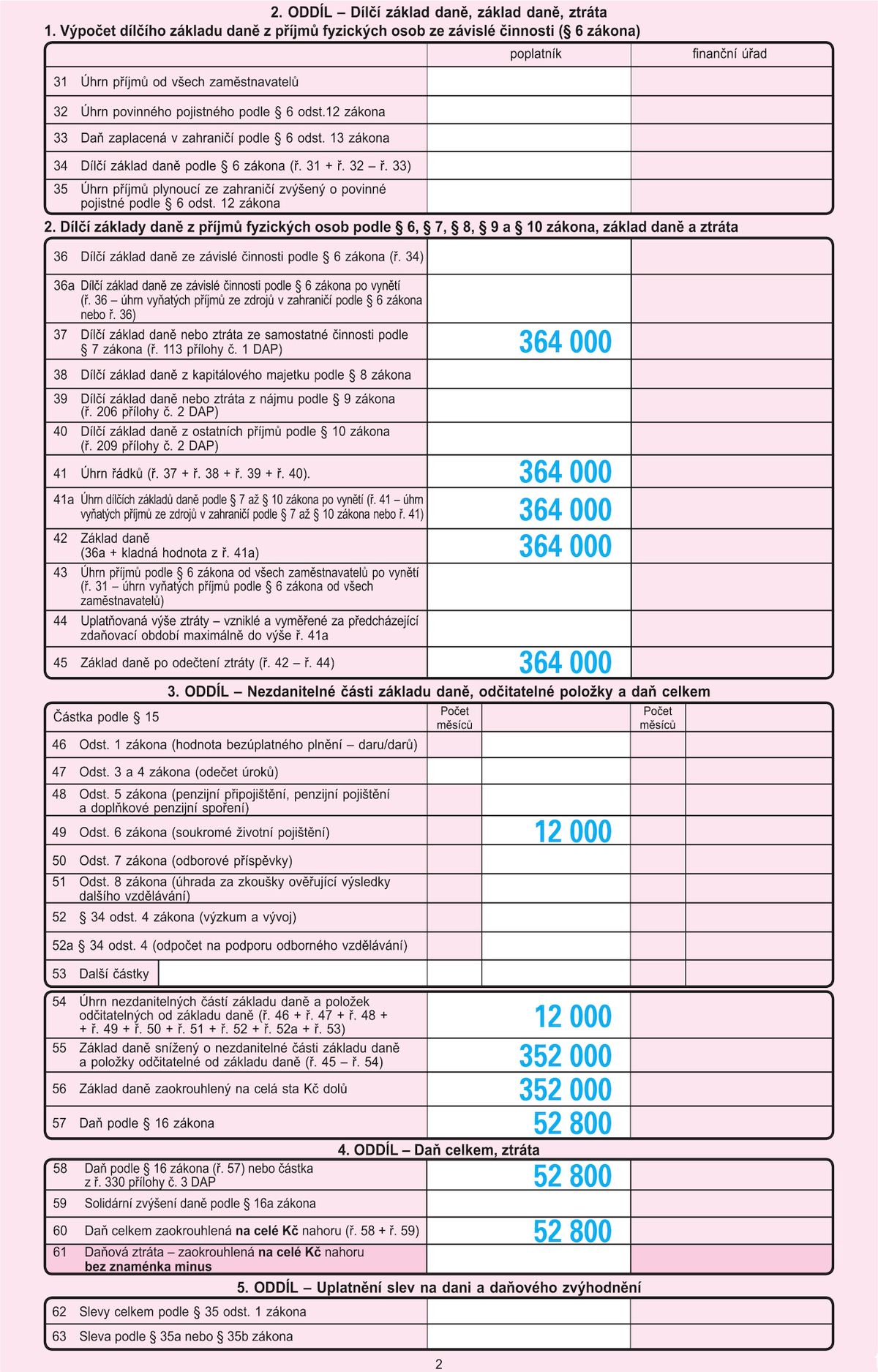

Druhá strana daňového přiznání.

Do řádku číslo 37 uvede paní Nováková dílčí základ ze samostatné výdělečné činnosti ve výši 364 tisíc korun. Stejnou částku potom uvede i do řádků 41, 41a, 42 a 45. V oddílu tři na druhé straně daňového přiznání se uvádí nezdanitelné položky podle § 15 zákona o dani z příjmu.

Mezi nezdanitelné položky při splnění zákonných podmínek patří i vlastní vklady na doplňkové penzijní spoření a životní pojištění. U obou finančních produktů činí maximální daňový odpočet za rok 2017 částku 24 tisíc korun. Paní Nováková uplatní pouze daňový odpočet u životního pojištění v celkové částce 12 tisíc korun.

To je celková hodnota vkladů paní Novákové během roku 2017 a uvede ji na řádek 49 a 54. K daňovému přiznání přiloží paní Nováková i potvrzení od pojišťovny, které obdržela začátkem roku 2018.

„Odpočet u doplňkového penzijního spoření paní Nováková uplatnit nemůže, protože uplatnit lze částku, která v jednotlivých kalendářních měsících přesáhla výši, ke které náleží maximální státní příspěvek, tedy částku tisíc korun,“ doplňuje Gabriela Ivanco.

Třetí strana daňového přiznání

Po odpočtu životního pojištění činí daňový základ 352 tisíc korun (364 000 Kč – 12 000 Kč). Tato částka se uvede do řádků 55 a 56. Vypočtená daň z příjmu je 52 800 korun (352 000 Kč x 15 %) a uvede se do řádků 57, 58 a 60.

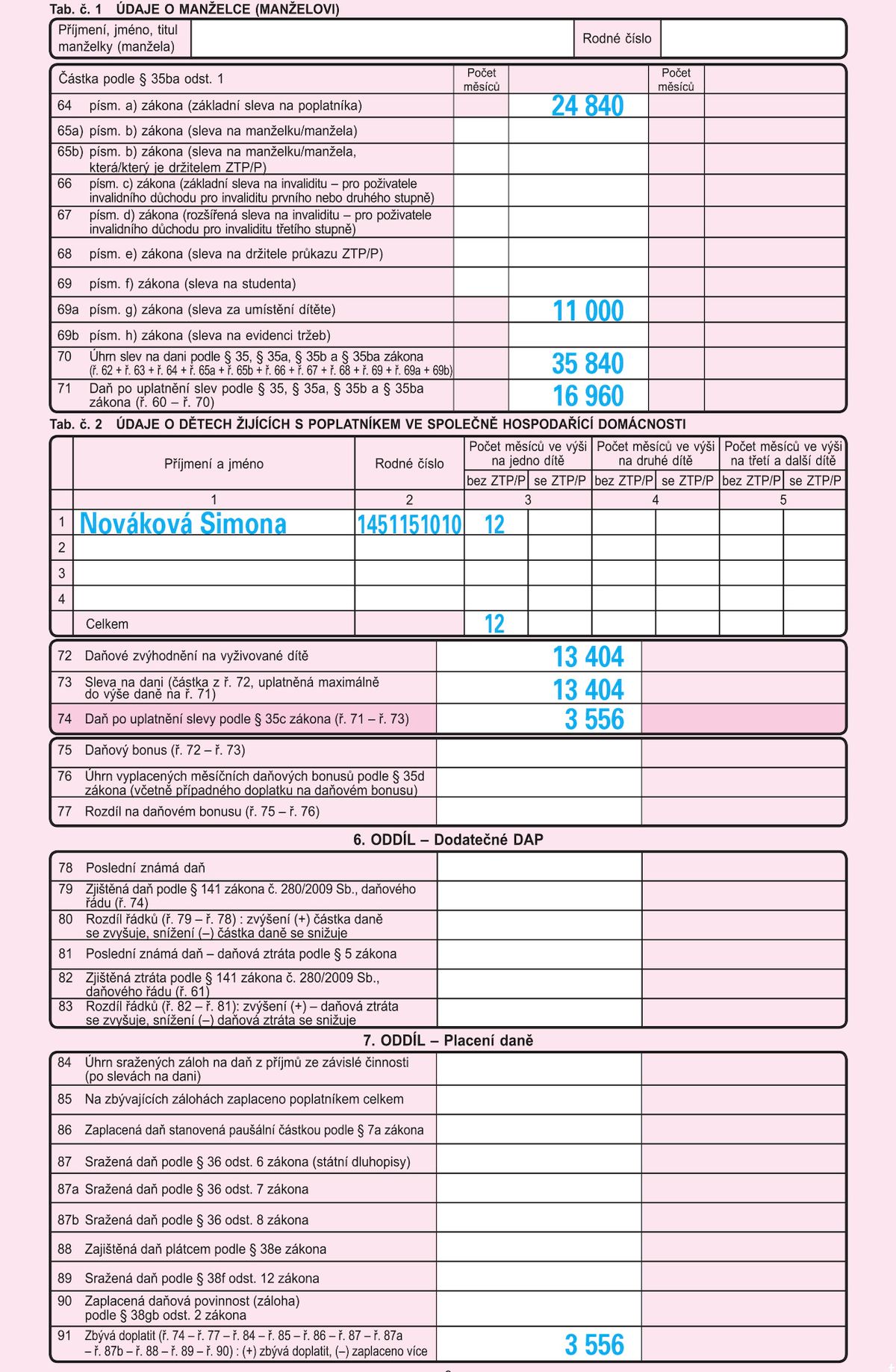

Na začátku strany číslo tři se uvedou daňové slevy, na které je nárok. Paní Nováková má, stejně jako všichni daňoví poplatníci, nárok na základní daňovou slevu na poplatníka ve výši 24 840 korun. Tato částka se uvede do řádku 64.

V řádku 69a uvede paní Nováková školkovné na dceru ve výši 11 tisíc korun. „Přestože zaplatila paní Nováková na školkovném celkem 20 tisíc korun, v daňovém přiznání za rok 2017 může uplatnit školkovné maximálně ve výši 11 tisíc korun,“ dodává Ivanco.

Přestože pobíral manžel paní Novákové pouze invalidní důchod, paní Nováková nemůže uplatnit slevu na manžela. Daňovou slevu na manžela (manželku) lze uplatnit, pokud rozhodné příjmy druhého z manželů za rok 2017 nepřesáhly 68 tisíc korun. Pobíraný invalidní důchod se přitom započítává mezi rozhodné příjmy.

Vlastní příjmy pana Nováka za rok 2018 tedy přesáhly částku 68 tisíc korun. V řádku číslo 70 se uvede souhrnná částka slev 35 840 korun (24 840 Kč + 11 000 Kč). Daň po uplatnění slev činí 16 960 korun (52 800 Kč – 35 840 Kč) a tato částka je uvedena v řádku 71.

Na třetí straně vyplní paní Nováková i údaje o dceři, na kterou uplatňuje daňové zvýhodnění. Daňové zvýhodnění na první dítě za celý kalendářní rok 2017 je 13 404 korun, tato částka se uvede do řádků 72 a 73. V řádku 74 je daň po odpočtu daňového zvýhodnění, tedy 3556 korun (16 960 Kč – 13 404 Kč).

Daňový nedoplatek paní Novákové za rok 2017 je tedy 3556 korun a je uveden v řádku 91.

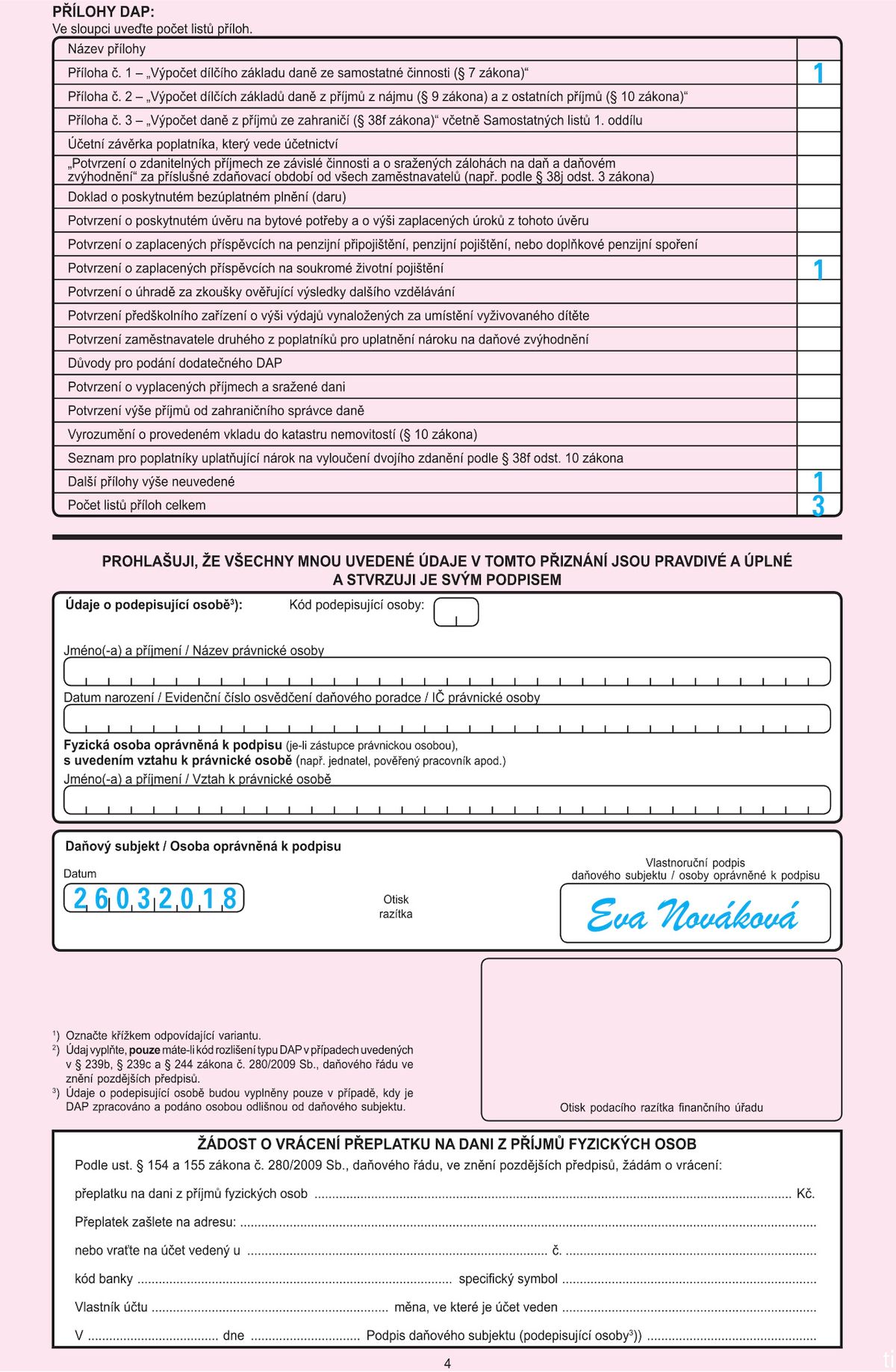

Čtvrtá strana daňového přiznání

Na poslední straně daňového přiznání uvede paní Nováková daňové přílohy, které současně s daňovým přiznáním odevzdává. Jednou z příloh je i čestné prohlášení manžela, že za rok 2017 neuplatňuje daňové zvýhodnění na dítě. Daňové přiznání paní Nováková vlastnoručně podepíše.

Protože daňové přiznání paní Novákové nezpracovává daňový poradce, musí paní Nováková doručit přiznání na finanční úřad v řádném daňovém termínu, tedy do 3. dubna.

Sociální a zdravotní pojištění za rok 2017

Paní Nováková musí vyplnit i přehledy o příjmech a výdajích za rok 2017 pro místně příslušnou Okresní správu sociálního zabezpečení a příslušnou zdravotní pojišťovnu. Paní Nováková vykonávala po celý rok 2017 hlavní samostatnou výdělečnou činnost. Sociální pojištění i zdravotní pojištění se budou počítat ze skutečného vyměřovacího základu, tedy z poloviny daňového základu.

Nezdanitelné položky a daňové slevy neovlivňují výši vyměřovacího základu pro výpočet povinného pojistného. Vyměřovací základ činí 182 tisíc korun (364 000 Kč x 50 %). Sazba sociálního pojištění je 29,2 procenta a zdravotního pojištění 13,5 procenta.

Při výpočtu pojistného se neuplatňují žádné odpočty nebo slevy. Roční sociální pojištění je tedy 53 144 korun (182 000 Kč x 29,2 procenta) a roční zdravotní pojištění je 24 570 korun (182 000 Kč x 13,5 %).