Článek

Důvodů, které vedou ke zhoršení finanční situace domácnosti, je celá řada. Patrně nejvýznamnějším faktorem je nečekaná změna podmínek způsobená nemocí, úrazem, rozvodem nebo ztrátou zdroje podstatné části příjmů.

Z dalších faktorů je to dlouhodobé žití nad poměry, čili utrácení více peněz, než kolik má domácnost k dispozici. Řada dlužníků navíc nerozlišuje riziko spojené s osobou věřitele, a tak si půjčuje od různých společností, které ovšem mohou uplatňovat i neetické postupy vůči dlužníkům.

Podmínky vyhlášení osobního bankrotu

O vyhlášení osobního bankrotu mohou lidé požádat od ledna roku 2008, a to za splnění určitých podmínek. Dlužník musí mít více než jednoho věřitele a čistý trestní rejstřík. V návrhu dále dokládá, že je schopen během pěti let uhradit minimálně 30 procent z částky jeho dluhu, a to buď ze svých příjmů, nebo zpeněžením majetku.

Zároveň se zavazuje, že veškeré dodatečné příjmy, jako jsou dary, dědictví apod., použije na splácení dluhu. Důsledkem vyhlášení osobního bankrotu je i to, že se dluh dále nezvyšuje o úroky a případná exekuce se přeruší. Poruší-li však dlužník stanovené podmínky, osobní bankrot se zruší, k dluhu se dopočtou veškeré zastavené úroky a exekuce se obnoví.

Institut osobního bankrotu pomáhá za těchto podmínek některým lidem překonat neřešitelnou finanční situaci a začít nový život bez dluhů. Ovšem s tím, že tento nástroj lze použít pouze jedenkrát.

Jak se vyhnout osobnímu bankrotu

Obranou před nadměrným zadlužením jsou výdaje úměrné příjmům a finanční rezerva pro neočekávané události. Jednoduše řečeno, naučit se s penězi efektivně hospodařit. Obranou je také obezřetné zadlužování.

Je důležité mít na paměti, že každá půjčka, úvěr nebo hypotéka se musí jednou splatit.

Před každou půjčkou si nejdříve spočítejte, kolik vás bude následně stát její splacení. V případě, že jste si již půjčku sjednali, vám mohou pomoci informace z registrů dlužníků. Z nich se dlužník dozví, jakou část dluhu mu zbývá splatit a jaká byla jeho dosavadní platební morálka, tedy zda vždy splácel včas, případně jak často se při splátkách opožďoval.

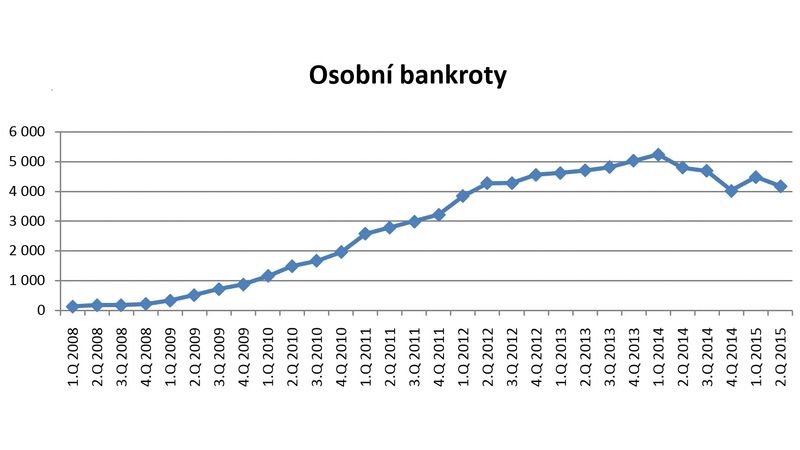

Osobní bankrot v České republice a jeho vývoj

Po roce 2008 rostl počet osobních bankrotů vyhlášených za jeden rok poměrně rychle. V roce 2009 byl jejich počet ve srovnání s rokem předchozím více než trojnásobný.

Meziroční dynamika se však postupně snižovala, v roce 2013 to bylo „jen“ 13 procent a v roce 2014 došlo dokonce k poklesu, a to o dvě procenta. Tendence k poklesu je zřetelná a letos očekáváme snížení počtu osobních bankrotů rozsahu dvě až tři procenta.

Od ledna roku 2008 do června 2015 bylo vyhlášeno 84 600 osobních bankrotů. Téměř třetina z nich se týká osob ve věku 35 až 44 let, více než jedna pětina z celkového počtu osobních bankrotů je vyhlašována u osob ve věku od 45 do 54 let a stejný podíl měla i věková skupina 55+. Na zbývající věkové kategorie tak připadá pouze jedna čtvrtina z celkového počtu osobních bankrotů.

Prudký růst počtu osobních bankrotů po zavedení nástroje osobního bankrotu odráží nejen finanční situaci domácností, ale i postupné rozšiřování povědomí lidí o výhodách této cesty a vznik společností, které lidem s vypracováním návrhu na osobní bankrot pomáhají.

V současnosti se dá říci, že osobní bankrot se v České republice zabydlel. Snižování počtu osobních bankrotů v letech 2014 a 2015 jde ruku v ruce s obnovenou dynamikou ekonomického růstu, se zvyšováním mezd a poklesem nezaměstnanosti.

Osobní bankrot

Diskutujte na toto téma a podělte se o své zkušenosti na www.zlatakoruna.info/financni-produkty/uvery/info

Další informace o finančních produktech naleznete na www.zlatakoruna.info