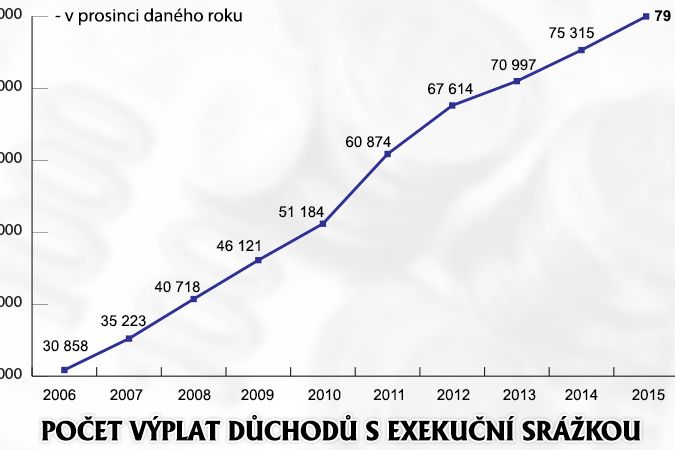

Článek

Ukázal to průzkum Abecedy rodinných financí (ARF) mezi klienty více než dvou desítek občanských poraden (Poradny při finanční tísni, Člověk v tísni a místní občanské poradny), které poskytují právní poradenství předluženým lidem.

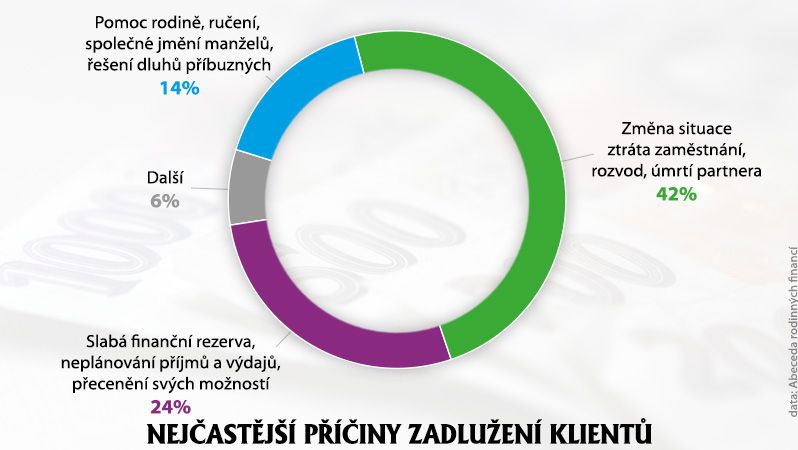

Lidé nemyslí na zadní vrátka

Více než 40 procent lidí se extrémně zadluží v důsledku těžké životní situace. V téměř čtvrtině případů je na vině malá finanční rezerva nebo přecenění svých finančních možností.

V těsném závěsu jsou pak neuvážené půjčky a zadlužení kvůli rodinným příslušníkům.

Nejčastější příčiny zadlužení klientů

Ať už lidé upadnou do dluhové pasti z jakéhokoli důvodu, ve většině případů je spojuje malá finanční gramotnost a především nepřipravenost na danou situaci.

„Dlužníci neuvažují dopředu, a tak například neřeší pojistky pro případ vážné nemoci nebo si nevytvářejí finanční rezervu, protože nepočítají se ztrátou zaměstnání. Když pak taková situace nastane, zůstávají bez prostředků, což se snaží vyřešit půjčkami. Tím si však pouze zadělávají na vážnější problém,“ komentovala výsledky průzkumu manažerka projektu ARF Kateřina Hrudníková.

Třetina lidí žije od výplaty k výplatě

V dospělé populaci je bohužel významné procento těch, kteří se kvůli neznalosti hlavních zásad hospodaření předluží.

„Z průzkumu vyplynulo, že třetina klientů navštěvující občanské finanční poradny si nevede rozpočet. To znamená, že tito lidé si neevidují příjmy a výdaje, a ani si nevytvářejí peněžní rezervu. Žijí od výplaty k výplatě, a pokud se vyskytne i jen sebemenší neočekávaný výdaj, dostávají se do problémů,“ podotkla Hrudníková.

Hlavní problémy předlužených klientů

- Nesledují své příjmy a výdaje.

- Nemají žádnou peněžní rezervu.

- Nedostačně čtou smlouvy a tím se upisují k nevýhodným podmínkám.

- Nejsou schopni rozpoznat podvodné jednání.

- Nechají se přemluvit k pořízení nevýhodné půjčky.

- Splácí půjčky dalšími půjčkami.

Zdroj: Abeceda rodinných financí

U další necelé třetiny klientů poraden se jako problém ukazuje nepřečtení smlouvy, popřípadě nedůsledné přečtení, důsledkem čehož se upisují k pro ně nevýhodným podmínkám.

Nezanedbatelnou roli rovněž hraje důvěřivost a naivita dlužníků, kteří nerozpoznají podvodné jednání firem či druhých osob a nechají se přemluvit k pořízení nepotřebného produktu či služby nebo právě nevýhodného úvěru.

Do dluhové pasti se velmi často dostávají lidé, kteří využívají krátkodobé půjčky. „Takzvané rychlé půjčky mají zpravidla vysoké úroky a neúměrně tvrdé sankce v případě nesplácení. Stačí, aby se klient zpozdil se splátkou o pár dní, a penále z prodlení začne astronomicky narůstat,“ upozornila Hrudníková.

S finančními těžkostmi se potýkají i lidé, kteří jsou zvyklí žít na dluh a dlouhodobě využívají kreditní karty nebo si opakovaně berou spotřebitelské úvěry, ačkoli svými příjmy nejsou schopni nikdy plně pokrýt to, co utratí.

Počet lidí s problémy roste na začátku roku

Počet lidí ve finančních problémech již tradičně narůstá po novém roce, kdy řada dlužníků nemá na úhradu splátek.

„Do poraden k nám v těchto dnech přichází až dvakrát tolik klientů než obvykle. Jsou to lidé, kteří si před Vánocemi vzali půjčky a nyní je nemají z čeho splácet. V prvních třech měsících zpravidla také registrujeme až dvacetiprocentní nárůst klientů, kteří chtějí požádat o oddlužení,“ uvedl ředitel Poradny při finanční tísni David Šmejkal.

Nebezpečnému zadlužování by v budoucnu mohl zabránit zákon o úvěru, který nyní projednává parlament. V návrhu se počítá s tím, že finanční instituce budou muset ověřit finanční situaci žadatele v úvěrovém registru. Pokud tak neučiní a žadateli poskytne větší půjčku, než si může dovolit splácet, smlouva se stane neplatnou.