Článek

Průzkum společnosti MasterCard ukázal, že v obchodech za zboží platí zhruba devět z deseti Čechů. Kvůli pohodlnosti platby jsou nejoblíbenější bezkontaktní karty, které již používá téměř 70 procent dotázaných.

Pouze šest lidí ze sta platební kartu vůbec nemá a dalších sedm ze sta Čechů jsou tzv. pasivní vlastníci, kteří kartu sice mají, ale k placení ji nepoužívají.

Jak Češi platí kartou v obchodech

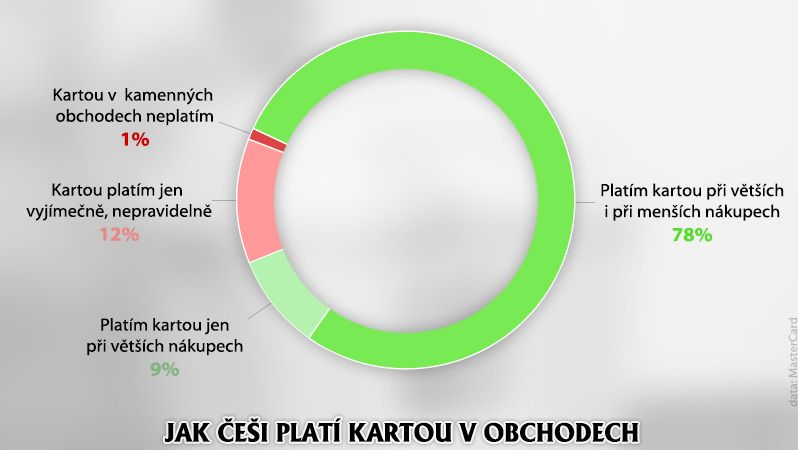

Zatímco dříve lidé platili kartou v kamenných obchodech hlavně větší nákupy, téměř čtyři pětiny již používají kartu na placení i menších položek. Pouze velké nákupy (v průměru nad 1400 korun) platí kartou jen devět procent Čechů.

Od prosince platí strop u mezibankovních poplatků

Od 9. prosince loňského roku platí v Evropské unii (EU) nová pravidla pro účtování mezibankovních poplatků při bezhotovostním placení (poplatků, které za každou transakci hradí banka obchodníka bance majitele karty, tzv. interchange fees).

U plateb prováděných debetními kartami je nově nastaven strop ve výši 0,2 procenta z placené částky, u transakcí kreditními kartami pak činí 0,3 procenta.

Banka obchodníka své náklady dále přenáší na obchodníky ve formě poplatku, který jim platí za každou bezhotovostní transakci.

I přesto, že došlo k razantnímu snížení mezibankovního poplatku, podle ohlasů drobných obchodníků, kteří se na redakci obrátili, banky jim i po regulaci za každou platbu kartou účtují poplatky přesahující i dvě procenta.

„Za každou uskutečněnou platbu kartou v mém obchodě jsem bance platil 2,3 procenta, minimálně však tři koruny, z výše platby. Po mém dotazu v bance, zda se snížení mezibankovního poplatku dotkne i nás, malých obchodníků, mi poplatek snížili na dvě procenta a minimálně dvě koruny,” sdělil redakci majitel papírnictví z Jihlavy.

„Interchange fee (odměna pro banku, která vydala platební kartu) je jen jednou ze tří složek ceny, kterou platí obchodník za využívání platebního terminálu. Další část patří karetní asociaci a poslední část patří bance, která transakci zprostředkovala a vybavila obchodníka platebním terminálem. Součástí služby, kterou banka obchodníkovi poskytuje je také monitoring podezřelých transakcí, náklady spojené s autorizací, servis, hot linka a podobně,” vysvětlil redakci Práva konstrukci poplatku, který banka po obchodníkovi požaduje, Michal Teubner z Komerční banky.

Obchodníci si mohou určit pravidla pro platby kartou

EU si od snížení mezibankovního poplatku slibuje i větší rozšíření obchodních míst, která budou platby kartou přijímat. Ovšem jak, redakci potvrdil podnikatel z Jihlavy, instalace terminálu pro bezhotovostní placení se pro něj stala nutností už mnohem dříve.

„Platební terminál jsme v obchodě zavedli už dávno, abychom obstáli v konkurenci. Kdybychom ho neměli, lidé by k nám chodili méně nebo vůbec. Musíme si i hodně hlídat ceny, kvůli velkým řetězcům, třeba v době různých akcí - například na začátku školního roku a podobně. To nám nedovolilo ani kvůli poplatkům zvednout ceny, všechno platíme z vlastní kapsy,” posteskl si obchodník z Jihlavy.

Někteří menší obchodníci se snaží eliminovat náklady, které jim kvůli poplatkům za platby kartou vznikají, například tím, že bezhotovostní placení umožní až od vyšších částek.

„Prodejce může odmítnout přijetí platební karty pod stanovenou peněžitou hranici. Má totiž povinnost přijímat pouze zákonné peníze, tedy tuzemské bankovky a mince. Přijímání platebních karet je jeho dobrovolnou aktivitou a může si proto určit pravidla. Odmítnutí karet tak není ani diskriminací spotřebitele. Ovšem spotřebitel o tom musí být předem informován,” upozornil Lukáš Zelený, vedoucí právního oddělení dTestu.

Setkat se můžete i s tím, že vám obchodník za platbu kartou naúčtuje příplatek. Podle Zeleného je i toto možné, opět ale musí zákazníka předem informovat. „Prodejce ovšem nesmí po spotřebiteli v souvislosti s použitým způsobem placení požadovat poplatek převyšující náklady, které mu s tímto způsobem placení prokazatelně vznikají,” doplnil Zelený.

I přesto, že obchodníci mohou zákazníkům za platbu kartou poplatek napočítat, přenesením nákladů spojených s přijímáním karet na své zákazníky se však znevýhodňují před konkurencí. Redakci to potvrdil i jihlavský podnikatel: „Zpočátku jsme si nechávali poplatek při nižších částkách od zákazníků platit, ti nám ale tak spílali, že jsme to museli rychle zrušit. Nikdo z nich nechtěl pochopit, že my za jejich platby kartou platíme poplatky a nikoho nenutíme, aby platil kartou. Je to jen služba navíc.”