Článek

Za rok 2014 se přiznání podává na tiskopisu, který je v levém dolním rohu označen jako vzor č. 21. Spolu se základním formulářem jsou na finančním úřadu k dispozici příloha č. 1 k příjmům ze samostatné činnosti (klasická příloha pro podnikatele) a příloha č. 2, která obsahuje výpočet dílčího základu daně z nájmu nebo z ostatních příjmů. Zde si můžete vyzvednout i pokyny k vyplnění přiznání za rok 2014, vzor č. 22.

Příloha č. 3 (příjmy ze zahraničí, metoda zápočtu daně) je k dispozici pouze v elektronické podobě, ale v případě potřeby s jejím obstaráním pracovníci finančních úřadů určitě pomohou.

MODELOVÝ PŘÍKLAD

Pan Adam Přikryl z Chrudimi pracuje v soukromé firmě jako údržbář-zámečník. Vedle toho dělal v květnu a v říjnu u jiného zaměstnavatele postupně na dvě dohody o provedení práce. V malém množství vykonával zámečnické práce na základě živnostenského oprávnění.

Má dvouletého syna Lukáše a dceru Žanetu, která se narodila 14. 3. 2014, uplatňuje na ně daňové zvýhodnění. U dcery se počítá už měsíc březen, v němž se narodila.

Manželka pobírala rodičovský příspěvek, jiné příjmy za rok 2014 neměla. Proto na ni manžel uplatňuje slevu.

PAN PŘIKRYL MĚL V ROCE 2014 TYTO PŘÍJMY:

- Z pracovního poměru za leden až prosinec úhrn příjmů 228 tisíc Kč, úhrn pojistného hrazeného zaměstnavatelem 77 520 Kč, superhrubou mzdu 305 520 Kč, od zaměstnavatele za jednotlivé měsíce 2014 dostal bonus 4790 Kč a zaplatil na zálohách 1276 Kč;

- na dohody o provedení práce v březnu 10 000 Kč a v říjnu rovněž 10 000 Kč, z každé byla sražena srážková daň 1500 Kč, zahrne je do přiznání;

- úrok z podnikatelského účtu 3 Kč;

- příjmy ze živnosti 30 000 Kč (výdaje uplatňuje paušální částkou 80 %);

- z nájmu chaty 9000 Kč (výdaje bude uplatňovat paušální částkou 30 %);

- pozemek darovaný od matky, odhadní cena 400 000 Kč.

- Na penzijním připojištění se státním příspěvkem zaplatil 3000 Kč, poté bezprostředně přestoupil na doplňkové penzijní spoření, kde zaplatil 15 tisíc Kč.

Základní část, 1. strana

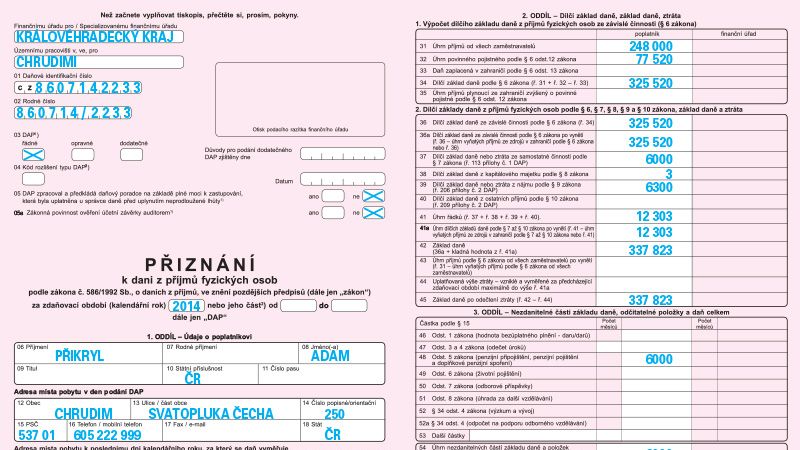

Úvodní strana přiznání je beze změn. Vlevo nahoře vyplníte finanční úřad. Má krajskou působnost, zatímco územním pracovištěm je bývalý finanční úřad. Protože pan Přikryl bydlí v Chrudimi, přiznání bude adresovat Finančnímu úřadu pro Královéhradecký kraj, územnímu pracovišti v Chrudimi.

Vyplnění osobních údajů by nemělo působit problémy. Částky se v jednotlivých oddílech přiznání uvádějí v celých korunách. Zaokrouhlují se matematicky (do 49 haléřů dolů, od 50 haléřů nahoru).

Základní část, 2. strana, 2. oddíl tabulka č. 1

Zahrnuje výpočet dílčího základu daně ze závislé činnosti (úhrn příjmů od zaměstnavatelů, úhrn povinného pojistného hrazeného zaměstnavatelem za zaměstnance, superhrubá mzda).

Pan Přikryl

Nasčítá údaje z potvrzení o zdanitelných příjmech od svého hlavního zaměstnavatele a z potvrzení o vyplacených příjmech a sražené dani od zaměstnavatele, u něhož pracoval na dohody o provedení práce. Originály potvrzení jsou povinnou přílohou k daňovému přiznání.

Řádek 31: Do tohoto řádku uvede celkový hrubý příjem 248 000 Kč (součet 228 000 + 20 000 Kč z dohod).

Řádek 31: Do tohoto řádku uvede celkový hrubý příjem 248 000 Kč (součet 228 000 + 20 000 Kč z dohod). Řádek 32: Úhrn povinného pojistného, které je povinen platit zaměstnavatel, činí 34 % z hrubé mzdy, tj. 77 520 Kč. Z dohody o provedení práce, která v jednom kalendářním měsíci nepřesáhne 10 000 Kč, se pojistné neodvádí.

Řádek 34: Dílčí základ daně je součtem řádků 31 a 32, tedy příjmů a pojistného. Jde o tzv. superhrubou mzdu. Činí 325 520 Kč.

Tabulka č. 2

Do tabulky uvede dílčí základy daně podle jednotlivých druhů zdanitelných příjmů.

Řádek 36: Dílčí základ daně ze závislé činnosti opíše z řádku 34. Dělá 325 520 Kč.

Řádek 36a: Protože nemá příjmy ze zahraničí, opíše stejnou hodnotu jako v řádcích 34 a 36.

K tomu, aby mohl vyplnit další dílčí základy daně v následujících řádcích, musí nejprve vyplnit přílohy č. 1 a č. 2.

Příloha č. 1 Jiní poplatníci

Do pravého horního rohu přílohy uvede poplatník rodné číslo. Pod tím označí křížkem, zda vede daňovou evidenci, podvojné účetnictví nebo uplatňuje výdaje procentem z příjmů.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta).

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy. Řádky 107 a 108: Vyplní poplatník, který měl spolupracující osoby. Kupříkladu pan Koláčný rozděluje na spolupracující manželku 50 % příjmů a výdajů. V roce 2014 má na řádku 101 celkové příjmy 2,2 mil. Kč a na řádku 102 výdaje 1,8 mil. Kč. Do řádku 107 svého přiznání uvede příjem ve výši 1,1 mil. Kč, který rozděluje na manželku, a do řádku 108 podíl na společných výdajích připadající na manželku ve výši 900 tisíc Kč.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy. Řádky 107 a 108: Vyplní poplatník, který měl spolupracující osoby. Kupříkladu pan Koláčný rozděluje na spolupracující manželku 50 % příjmů a výdajů. V roce 2014 má na řádku 101 celkové příjmy 2,2 mil. Kč a na řádku 102 výdaje 1,8 mil. Kč. Do řádku 107 svého přiznání uvede příjem ve výši 1,1 mil. Kč, který rozděluje na manželku, a do řádku 108 podíl na společných výdajích připadající na manželku ve výši 900 tisíc Kč. Na druhé straně přílohy vyplní oddíl G – Údaje o spolupracující osobě (například o manželce).

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy. Řádky 107 a 108: Vyplní poplatník, který měl spolupracující osoby. Kupříkladu pan Koláčný rozděluje na spolupracující manželku 50 % příjmů a výdajů. V roce 2014 má na řádku 101 celkové příjmy 2,2 mil. Kč a na řádku 102 výdaje 1,8 mil. Kč. Do řádku 107 svého přiznání uvede příjem ve výši 1,1 mil. Kč, který rozděluje na manželku, a do řádku 108 podíl na společných výdajích připadající na manželku ve výši 900 tisíc Kč. Na druhé straně přílohy vyplní oddíl G – Údaje o spolupracující osobě (například o manželce). Řádky 109 a 110: Vyplní spolupracující osoba. Použijeme-li zvolený příklad, pak paní Koláčná v řádku 109 uvede svůj podíl na příjmech 1,1 mil. Kč a v řádku 110 podíl na výdajích 900 tisíc Kč.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy. Řádky 107 a 108: Vyplní poplatník, který měl spolupracující osoby. Kupříkladu pan Koláčný rozděluje na spolupracující manželku 50 % příjmů a výdajů. V roce 2014 má na řádku 101 celkové příjmy 2,2 mil. Kč a na řádku 102 výdaje 1,8 mil. Kč. Do řádku 107 svého přiznání uvede příjem ve výši 1,1 mil. Kč, který rozděluje na manželku, a do řádku 108 podíl na společných výdajích připadající na manželku ve výši 900 tisíc Kč. Na druhé straně přílohy vyplní oddíl G – Údaje o spolupracující osobě (například o manželce). Řádky 109 a 110: Vyplní spolupracující osoba. Použijeme-li zvolený příklad, pak paní Koláčná v řádku 109 uvede svůj podíl na příjmech 1,1 mil. Kč a v řádku 110 podíl na výdajích 900 tisíc Kč. Údaje o osobě, která rozděluje příjmy a výdaje (například o manželovi), uvede na druhé straně přílohy v oddílu H.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy. Řádky 107 a 108: Vyplní poplatník, který měl spolupracující osoby. Kupříkladu pan Koláčný rozděluje na spolupracující manželku 50 % příjmů a výdajů. V roce 2014 má na řádku 101 celkové příjmy 2,2 mil. Kč a na řádku 102 výdaje 1,8 mil. Kč. Do řádku 107 svého přiznání uvede příjem ve výši 1,1 mil. Kč, který rozděluje na manželku, a do řádku 108 podíl na společných výdajích připadající na manželku ve výši 900 tisíc Kč. Na druhé straně přílohy vyplní oddíl G – Údaje o spolupracující osobě (například o manželce). Řádky 109 a 110: Vyplní spolupracující osoba. Použijeme-li zvolený příklad, pak paní Koláčná v řádku 109 uvede svůj podíl na příjmech 1,1 mil. Kč a v řádku 110 podíl na výdajích 900 tisíc Kč. Údaje o osobě, která rozděluje příjmy a výdaje (například o manželovi), uvede na druhé straně přílohy v oddílu H. Řádek 112: Vyplňují společníci v. o. s. nebo komplementáři komanditní společnosti. Neměli by zapomenout současně vyplnit údaj o společnosti v oddílu I přílohy.

Řádek 101: Kdo má daňovou evidenci nebo procentní výdaje, uvede sem hodnotu příjmů. Řádek 102: Výdaje buď skutečné, nebo procentní. Řádek 104: Rozdíl mezi příjmy z řádku 101 a výdaji na řádku 102. U podvojného účetnictví výsledek hospodaření (zisk nebo ztráta). Řádek 105: Částky zvyšující základ daně. U poplatníka s daňovou evidencí přichází v úvahu například hodnota pohledávek či nespotřebovaných zásob při ukončení či přerušení činnosti nebo při změně způsobu uplatňování výdajů. Podkladem jsou úpravy uvedené v oddílu E na druhé straně přílohy. Řádek 106: Částky snižující základ daně. Opět se použijí částky uvedené v oddílu E na druhé straně přílohy. Řádky 107 a 108: Vyplní poplatník, který měl spolupracující osoby. Kupříkladu pan Koláčný rozděluje na spolupracující manželku 50 % příjmů a výdajů. V roce 2014 má na řádku 101 celkové příjmy 2,2 mil. Kč a na řádku 102 výdaje 1,8 mil. Kč. Do řádku 107 svého přiznání uvede příjem ve výši 1,1 mil. Kč, který rozděluje na manželku, a do řádku 108 podíl na společných výdajích připadající na manželku ve výši 900 tisíc Kč. Na druhé straně přílohy vyplní oddíl G – Údaje o spolupracující osobě (například o manželce). Řádky 109 a 110: Vyplní spolupracující osoba. Použijeme-li zvolený příklad, pak paní Koláčná v řádku 109 uvede svůj podíl na příjmech 1,1 mil. Kč a v řádku 110 podíl na výdajích 900 tisíc Kč. Údaje o osobě, která rozděluje příjmy a výdaje (například o manželovi), uvede na druhé straně přílohy v oddílu H. Řádek 112: Vyplňují společníci v. o. s. nebo komplementáři komanditní společnosti. Neměli by zapomenout současně vyplnit údaj o společnosti v oddílu I přílohy. Řádek 113: Výpočet dílčího základu daně podle uvedeného algoritmu.

Řádek 114: Nový řádek. Vyplní pouze poplatník, který počítá solidární zvýšení daně. Uvede sem rozdíl mezi dílčím základem daně (řádek 113) a úhrnem vyňatých příjmů podle § 7 zákona ze zdrojů v zahraničí.

2. Doplňující údaje

A. Údaje o obratu a odpisech: Roční úhrn čistého obratu: rozumí se tím výnosy poplatníka, který vede podvojné účetnictví. Ostatní tento údaj nevyplňují.

A. Údaje o obratu a odpisech: Roční úhrn čistého obratu: rozumí se tím výnosy poplatníka, který vede podvojné účetnictví. Ostatní tento údaj nevyplňují. Uplatněné odpisy: orientační ukazatel, odpisy jsou zahrnuty v celkové částce výdajů na řádku 102, u „podvojných“ ve výsledku hospodaření na řádku 104.

A. Údaje o obratu a odpisech: Roční úhrn čistého obratu: rozumí se tím výnosy poplatníka, který vede podvojné účetnictví. Ostatní tento údaj nevyplňují. Uplatněné odpisy: orientační ukazatel, odpisy jsou zahrnuty v celkové částce výdajů na řádku 102, u „podvojných“ ve výsledku hospodaření na řádku 104. B. Druh činnosti: Kdo vykonával v rámci samostatné činnosti více činností, uvede je tu všechny. Kdo uplatňuje výdaje procentem, uvede ke každé činnosti výši procentní sazby, výši příjmů a výdajů v Kč.

A. Údaje o obratu a odpisech: Roční úhrn čistého obratu: rozumí se tím výnosy poplatníka, který vede podvojné účetnictví. Ostatní tento údaj nevyplňují. Uplatněné odpisy: orientační ukazatel, odpisy jsou zahrnuty v celkové částce výdajů na řádku 102, u „podvojných“ ve výsledku hospodaření na řádku 104. B. Druh činnosti: Kdo vykonával v rámci samostatné činnosti více činností, uvede je tu všechny. Kdo uplatňuje výdaje procentem, uvede ke každé činnosti výši procentní sazby, výši příjmů a výdajů v Kč. C. Údaje o podnikání: Vyplňuje pouze ten, u něhož došlo ke změnám během roku 2014.

D. Tabulka pro poplatníky, kteří vedou daňovou evidenci. Hmotný majetek se tu zahrnuje v zůstatkových cenách.

Pan Přikryl

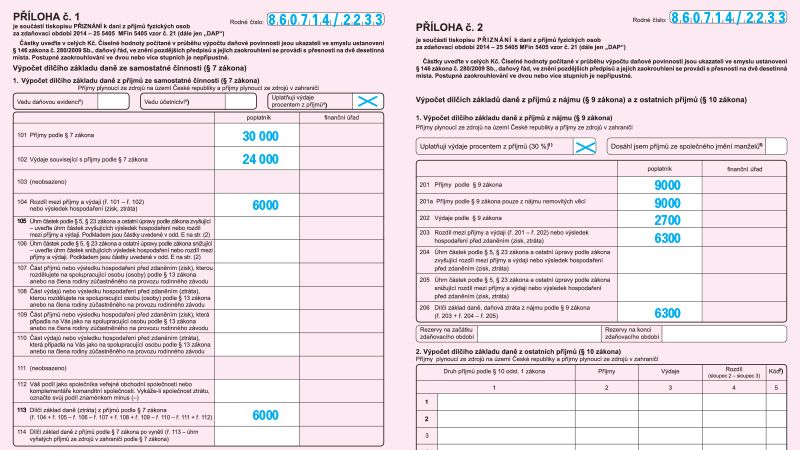

Řádek 101: Příjmy z podnikání dělají 30 000 Kč.

Řádek 101: Příjmy z podnikání dělají 30 000 Kč. Řádek 102: Výdaje činí 80 % z příjmů, tedy 24 000 Kč.

Řádek 101: Příjmy z podnikání dělají 30 000 Kč. Řádek 102: Výdaje činí 80 % z příjmů, tedy 24 000 Kč. Řádek 104: Rozdíl mezi příjmy a výdaji dělá 6000 Kč.

Řádek 113: Dílčím základem daně ze samostatné činnosti je 6000 Kč.

Příloha č. 2 Jiní poplatníci: 1. část – Výpočet dílčího základu daně z nájmu

Řádek 201: Je určen pro příjmy z nájmu nemovitostí nebo movitých věcí. U movitých věcí jde o pravidelný (dlouhodobý) nájem. Naproti tomu u nemovitých věcí sem patří jak příležitostné, tak i dlouhodobé nájmy.

Řádek 201: Je určen pro příjmy z nájmu nemovitostí nebo movitých věcí. U movitých věcí jde o pravidelný (dlouhodobý) nájem. Naproti tomu u nemovitých věcí sem patří jak příležitostné, tak i dlouhodobé nájmy. Řádek 201a: Nový řádek. Z řádku 201 se tu vyčlení příjmy z nájmu nemovitých věcí. Kdo má příjmy pouze z nájmu nemovitosti, u toho se řádek 201 rovná řádku 201a.

Řádek 201: Je určen pro příjmy z nájmu nemovitostí nebo movitých věcí. U movitých věcí jde o pravidelný (dlouhodobý) nájem. Naproti tomu u nemovitých věcí sem patří jak příležitostné, tak i dlouhodobé nájmy. Řádek 201a: Nový řádek. Z řádku 201 se tu vyčlení příjmy z nájmu nemovitých věcí. Kdo má příjmy pouze z nájmu nemovitosti, u toho se řádek 201 rovná řádku 201a. Řádek 202: Výdaje k příjmům z nájmu.

Řádek 203: Rozdíl mezi příjmy a výdaji, u „podvojných“ výsledek hospodaření.

2. část – Výpočet dílčího základu daně z ostatních příjmů

Poplatník si nejprve vybere podle pokynů na rubu přílohy č. 2 kód druhu příjmu (velké písmeno), uvede ho do tabulky č. 2 a za ním stručně popíše, o jaký příjem se konkrétně jedná (například příjmy z prodeje auta, lodě či letadla do jednoho roku od koupě, příjmy z převodu nemovitostí, movité věci či cenného papíru). Nově je uveden za rok 2014 kód G – bezúplatné příjmy, které nejsou osvobozeny od daně a oceňují se podle oceňovacích předpisů. Jedná-li se o nemovitost, uvede se ve sloupci 5 (kód) písmeno „n“.

Vždy do jednoho řádku patří jednotlivý typ těchto příjmů (například prodej cenných papírů), které v úhrnu zkumuluje. V jeho rámci je přípustná kompenzace zisku se ztrátou.

Na posledním řádku je úhrn pouze kladných rozdílů z jednotlivých skupin příjmů, protože ztrátu z jednoho nelze kompenzovat ziskem z druhého.

Nově: Číslo rozhodnutí katastrálního úřadu (v případě darování nemovitosti), které najde poplatník ve vyrozumění o provedeném vkladu do katastru nemovitostí. Vyrozumění (jeho kopie) je povinnou přílohou přiznání.

Řádek 207: Zde se uvede součet příjmů z posledního řádku tabulky, ze sloupce 2.

Řádek 207: Zde se uvede součet příjmů z posledního řádku tabulky, ze sloupce 2. Řádek 208: Pokud u některých typů příjmů výdaje převyšují příjmy, do součtu výdajů na tomto řádku se zahrnou výdaje ze sloupce 3 tabulky pouze do výše příjmů. Ke ztrátě se nepřihlíží.

Řádek 209: Rozdíl mezi příjmy v řádku 207 a výdaji z řádku 208 je dílčím základem daně podle § 10 zákona.

Pan Přikryl Výpočet dílčího základu daně z nájmu

V příloze č. 2 vyplní příjmy z pronájmu chalupy. Zaškrtne, že uplatňuje výdaje procentem, protože je to pro něj jednodušší a výhodnější. Může si to dovolit i po přitvrzení podmínek pro možnost uplatnění daňového zvýhodnění. Jeho dílčí základ daně ze samostatné činnosti a z nájmu totiž na první pohled nepřesahuje 50 % celkového základu daně.

Řádek 201: Příjem 9000 Kč. Řádek 202: Výdaje 30 % k příjmům, tedy 2700 Kč.

Řádky 203 a 206: Rozdíl 6300 Kč je dílčím základem daně z nájmu.

Ostatní příjmy

Pan Přikryl dostal od matky darem pozemek. Jeho odhadní cena činí 400 000 Kč. Dary od příbuzných v linii přímé (tedy i od matky) jsou však osvobozeny od daně z příjmů a do přiznání se tyto příjmy neuvádějí.

Základní část, 2. strana, 2. oddíl, tabulka č. 2

Po vyplnění obou příloh může dokončit tabulku č. 2 na druhé straně formuláře přiznání a zjistit celkový základ daně.

Řádek 37: Dílčí základ daně ze samostatné činnosti činí 6000 Kč.

Řádek 37: Dílčí základ daně ze samostatné činnosti činí 6000 Kč. Řádek 38: Do příjmů z kapitálového majetku patří úrok z podnikatelského účtu 3 Kč.

Řádek 37: Dílčí základ daně ze samostatné činnosti činí 6000 Kč. Řádek 38: Do příjmů z kapitálového majetku patří úrok z podnikatelského účtu 3 Kč. Řádek 39: Dílčí základ daně z pronájmu 6300 Kč přenese z tabulky č. 2.

Řádek 37: Dílčí základ daně ze samostatné činnosti činí 6000 Kč. Řádek 38: Do příjmů z kapitálového majetku patří úrok z podnikatelského účtu 3 Kč. Řádek 39: Dílčí základ daně z pronájmu 6300 Kč přenese z tabulky č. 2. Řádek 41: Zde uvede součet řádků 37 až 40, tedy 12 303 Kč.

Řádek 37: Dílčí základ daně ze samostatné činnosti činí 6000 Kč. Řádek 38: Do příjmů z kapitálového majetku patří úrok z podnikatelského účtu 3 Kč. Řádek 39: Dílčí základ daně z pronájmu 6300 Kč přenese z tabulky č. 2. Řádek 41: Zde uvede součet řádků 37 až 40, tedy 12 303 Kč. Řádek 41a: Nemá příjmy ze zahraničí, opíše hodnotu řádku 41.

Řádek 42 a 45: Celkový základ daně včetně příjmů ze závislé činnosti je 337 823 Kč (325 520 + 12 303).

Jiní poplatníci:

Řádek 43: Nový řádek, který se vyplňuje pouze v případě výpočtu solidárního zvýšení daně. Představuje rozdíl mezi úhrnem příjmů od všech zaměstnavatelů a úhrnem vyňatých příjmů ze zdrojů v zahraničí ze závislé činnosti.

Řádek 43: Nový řádek, který se vyplňuje pouze v případě výpočtu solidárního zvýšení daně. Představuje rozdíl mezi úhrnem příjmů od všech zaměstnavatelů a úhrnem vyňatých příjmů ze zdrojů v zahraničí ze závislé činnosti. Řádek 44: Vyplňuje poplatník, který si odečítá ztrátu, jež byla vyměřena za předcházející zdaňovací období, maximálně do hodnoty na řádku 41a. Za zdaňovací období 2014 může uplatnit ztrátu vzniklou a vyměřenou za léta 2009 až 2013.

Řádek 45: Uvede se celkový základ daně, případně snížený o ztrátu z minulých zdaňovacích období.

Základní část, 2. strana, 3. oddíl Nezdanitelné části základu daně, odčitatelné položky

Řádky 46 až 52: Jsou určeny pro nezdanitelné částky, které snižují základ daně.

Řádky 46 až 52: Jsou určeny pro nezdanitelné částky, které snižují základ daně. Řádek 47: Odečet úroků. Celková výše úroků, které lze odečíst od základu daně ze všech úvěrů poplatníků v téže společně hospodařící domácnosti, zůstává při splnění zákonných podmínek i nadále limitována částkou 300 000 Kč. Ke snížení této daňové úlevy na maximálně 80 000 Kč, které bylo uzákoněno už koncem roku 2011, nakonec nedošlo.

Řádek 52a – Nová odčitatelná položka – odpočet na podporu odborného vzdělávání. Týká se pouze podnikatele, který uzavře se školou (střední, vyšší odbornou, vysokou) smlouvu o praktickém vyučování, odborné praxi, resp. o vzdělávací činnosti pro obor související s jeho podnikatelskou činností. Pak může stroje, zařízení a další techniku využívanou pro odborné vzdělávání nejen standardně odpisovat, ale daňově uplatnit ještě podruhé formou odpočtu od základu daně ve výši 50 % nebo 110 % vstupní ceny majetku.

Pan Přikryl

Řádek 48: V průběhu roku 2014 přešel z penzijního připojištění se státním příspěvkem na doplňkové penzijní spoření. Kdyby se oba produkty během roku posuzovaly zvlášť, jak vyplývalo z původního textu zákona, tak by musel naspořené prostředky v obou produktech snížit o 2 x 12 000 Kč, a tak by mu nevznikl žádný nárok na odečet. Novela zákona však tento problém odstranila už se zpětnou účinností za rok 2014. Proto si může odečíst (15 000 + 3000) – 12 000 = 6000 Kč.

Řádek 48: V průběhu roku 2014 přešel z penzijního připojištění se státním příspěvkem na doplňkové penzijní spoření. Kdyby se oba produkty během roku posuzovaly zvlášť, jak vyplývalo z původního textu zákona, tak by musel naspořené prostředky v obou produktech snížit o 2 x 12 000 Kč, a tak by mu nevznikl žádný nárok na odečet. Novela zákona však tento problém odstranila už se zpětnou účinností za rok 2014. Proto si může odečíst (15 000 + 3000) – 12 000 = 6000 Kč. Řádek 54: Jiný odečet nemá, tudíž uvede 6000 Kč.

Řádek 48: V průběhu roku 2014 přešel z penzijního připojištění se státním příspěvkem na doplňkové penzijní spoření. Kdyby se oba produkty během roku posuzovaly zvlášť, jak vyplývalo z původního textu zákona, tak by musel naspořené prostředky v obou produktech snížit o 2 x 12 000 Kč, a tak by mu nevznikl žádný nárok na odečet. Novela zákona však tento problém odstranila už se zpětnou účinností za rok 2014. Proto si může odečíst (15 000 + 3000) – 12 000 = 6000 Kč. Řádek 54: Jiný odečet nemá, tudíž uvede 6000 Kč. Řádek 55: Základ daně snížený o nezdanitelné části činí 331 823 Kč.

Řádek 48: V průběhu roku 2014 přešel z penzijního připojištění se státním příspěvkem na doplňkové penzijní spoření. Kdyby se oba produkty během roku posuzovaly zvlášť, jak vyplývalo z původního textu zákona, tak by musel naspořené prostředky v obou produktech snížit o 2 x 12 000 Kč, a tak by mu nevznikl žádný nárok na odečet. Novela zákona však tento problém odstranila už se zpětnou účinností za rok 2014. Proto si může odečíst (15 000 + 3000) – 12 000 = 6000 Kč. Řádek 54: Jiný odečet nemá, tudíž uvede 6000 Kč. Řádek 55: Základ daně snížený o nezdanitelné části činí 331 823 Kč. Řádek 56: Základ daně zaokrouhlený na stokoruny dolů 331 800 Kč.

Řádek 57: 15% daň činí 49 770 Kč.

Základní část, strana 2, 4. oddíl

Řádky 58 a 60: Opíše daň 49 770 Kč.

Jiní poplatníci:

Řádek 59: Vyplní pouze poplatník, kterého se týká solidární zvýšení daně. Činí 7 % z kladného rozdílu mezi součtem příjmů zahrnovaných do dílčího základu daně podle § 6 a dílčího základu podle § 7 v příslušném zdaňovacím období a 48násobkem průměrné mzdy (limit za rok 2014 činil 1 245 216 Kč, tj. 48 x 25 942 Kč). Čili rozdíl mezi řádky 43 + 114 a hodnotou 1 245 216 Kč.

Řádek 61: Na tento řádek se přenáší údaj o daňové ztrátě uvedený zápornou hodnotou na řádku 41a. Zde se uvádí v absolutní hodnotě, tedy bez znaménka minus. Zde ztráta přečká do dalšího období.

Základní část, strana 2 až 3, 5. a 7. oddíl Jiní poplatníci

Řádek 62: Slevy za zaměstnance se zdravotním postižením nebo s těžším zdravotním postižením.

Řádek 62: Slevy za zaměstnance se zdravotním postižením nebo s těžším zdravotním postižením. Řádky 64 až 69a: Jednotlivé slevy – žádná z nich se nemůže „překlopit“ v přeplatek. Z tohoto důvodu nemůže být na řádku 71 záporná hodnota, nedočerpané slevy propadají.

Řádek 62: Slevy za zaměstnance se zdravotním postižením nebo s těžším zdravotním postižením. Řádky 64 až 69a: Jednotlivé slevy – žádná z nich se nemůže „překlopit“ v přeplatek. Z tohoto důvodu nemůže být na řádku 71 záporná hodnota, nedočerpané slevy propadají. Řádek 64: Základní sleva na poplatníka 24 840 Kč, vztahuje se i na všechny důchodce, kteří vyplňují přiznání, netýká se jen pracujících či podnikajících důchodců. Řádek 65a: Sleva na manželku. Je třeba vzít do úvahy omezení pro „paušalisty“. Kdo uplatnil k příjmům podle § 7 a § 9 paušální výdaje a součet dílčích základů, u nichž byly výdaje tímto způsobem uplatněny, je vyšší než 50 % celkového základu daně, na tuto slevu nemá nárok. To samé omezení platí i pro uplatnění daňového zvýhodnění.

Řádek 62: Slevy za zaměstnance se zdravotním postižením nebo s těžším zdravotním postižením. Řádky 64 až 69a: Jednotlivé slevy – žádná z nich se nemůže „překlopit“ v přeplatek. Z tohoto důvodu nemůže být na řádku 71 záporná hodnota, nedočerpané slevy propadají. Řádek 64: Základní sleva na poplatníka 24 840 Kč, vztahuje se i na všechny důchodce, kteří vyplňují přiznání, netýká se jen pracujících či podnikajících důchodců. Řádek 65a: Sleva na manželku. Je třeba vzít do úvahy omezení pro „paušalisty“. Kdo uplatnil k příjmům podle § 7 a § 9 paušální výdaje a součet dílčích základů, u nichž byly výdaje tímto způsobem uplatněny, je vyšší než 50 % celkového základu daně, na tuto slevu nemá nárok. To samé omezení platí i pro uplatnění daňového zvýhodnění. Řádek 69a: Nová sleva za umístění dítěte do zařízení péče o děti předškolního věku. Za rok 2014 si lze odečíst od daně maximálně 8500 Kč uhrazeného „školkovného“ na jedno dítě. Potvrzení z předškolního zařízení je povinnou přílohou.

Řádky 72 až 77: Daňové zvýhodnění. Nejprve je třeba vyplnit tabulku s údaji o dětech žijících ve společně hospodařící domácnosti.

Daňové zvýhodnění na vyživované dítě může mít formu slevy na dani, daňového bonusu nebo kombinace obou forem, tj. slevy na dani a daňového bonusu.

Daňové zvýhodnění na vyživované dítě může mít formu slevy na dani, daňového bonusu nebo kombinace obou forem, tj. slevy na dani a daňového bonusu. Sleva na vyživované dítě snižuje vypočtenou daň až do nuly. Pokud je nárok poplatníka na daňové zvýhodnění (řádek 72) vyšší než jeho daňová povinnost (řádek 71), vzniklý rozdíl je daňovým bonusem.

Daňové zvýhodnění na vyživované dítě může mít formu slevy na dani, daňového bonusu nebo kombinace obou forem, tj. slevy na dani a daňového bonusu. Sleva na vyživované dítě snižuje vypočtenou daň až do nuly. Pokud je nárok poplatníka na daňové zvýhodnění (řádek 72) vyšší než jeho daňová povinnost (řádek 71), vzniklý rozdíl je daňovým bonusem. Řádek 72: Daňové zvýhodnění na dítě za rok 2014 činí 13 404 Kč. Pro „paušalisty“ platí stejné omezující podmínky jako u slevy na manželku v řádku 65a.

Daňové zvýhodnění na vyživované dítě může mít formu slevy na dani, daňového bonusu nebo kombinace obou forem, tj. slevy na dani a daňového bonusu. Sleva na vyživované dítě snižuje vypočtenou daň až do nuly. Pokud je nárok poplatníka na daňové zvýhodnění (řádek 72) vyšší než jeho daňová povinnost (řádek 71), vzniklý rozdíl je daňovým bonusem. Řádek 72: Daňové zvýhodnění na dítě za rok 2014 činí 13 404 Kč. Pro „paušalisty“ platí stejné omezující podmínky jako u slevy na manželku v řádku 65a. Řádek 75: Poplatník může dostat daňový bonus, pokud jeho výše činí za rok alespoň 100 Kč, maximálně však do 60 300 Kč ročně.

Řádek 76: Týká se pouze zaměstnanců. Uvádí se tu výše daňových bonusů na děti, které již zaměstnavatel v jednotlivých měsících vyplatil. Údaj je uveden na potvrzení o zdanitelných příjmech, které vystavil zaměstnavatel. Řádek 77: Kladný rozdíl mezi řádky 75 a 76 představuje částku, na kterou má poplatník nárok, záporný rozdíl musí naopak státu vrátit.

Pan Přikryl

Řádek 64: Odečte si základní slevu 24 840 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně).

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22).

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22). Řádek 73: Sleva na dani odpovídá maximálně řádku 71, tedy 90 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22). Řádek 73: Sleva na dani odpovídá maximálně řádku 71, tedy 90 Kč. Řádek 74: Daň po uplatnění slevy činí 0 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22). Řádek 73: Sleva na dani odpovídá maximálně řádku 71, tedy 90 Kč. Řádek 74: Daň po uplatnění slevy činí 0 Kč. Řádek 75: Daňový bonus je rozdílem řádků 72 a 73, tj. 24 484 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22). Řádek 73: Sleva na dani odpovídá maximálně řádku 71, tedy 90 Kč. Řádek 74: Daň po uplatnění slevy činí 0 Kč. Řádek 75: Daňový bonus je rozdílem řádků 72 a 73, tj. 24 484 Kč. Řádek 76: Měsíční bonusy vyplacené zaměstnavatelem 4790 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22). Řádek 73: Sleva na dani odpovídá maximálně řádku 71, tedy 90 Kč. Řádek 74: Daň po uplatnění slevy činí 0 Kč. Řádek 75: Daňový bonus je rozdílem řádků 72 a 73, tj. 24 484 Kč. Řádek 76: Měsíční bonusy vyplacené zaměstnavatelem 4790 Kč. Řádek 77: Nárok na daňový bonus rozdíl řádků 75 a 76 čili 19 694 Kč Řádek 84: Úhrn sražených záloh na daň 1276 Kč.

Řádek 64: Odečte si základní slevu 24 840 Kč. Řádek 65a: Splňuje podmínky pro uplatnění slevy na manželku 24 840 Kč (rodičovský příspěvek se do vlastního příjmu nepočítá, jiný příjem nemá, jeho dílčí základ daně ze závislé činnosti bezpečně překračuje 50 % celkového základu daně). Řádek 70: Úhrn slev 49 680 Kč. Řádek 71: Daň po uplatnění slev 90 Kč. Řádek 72: Sleva na syna Lukáše za celých dvanáct měsíců a za dceru Žanetu za deset měsíců činí dohromady 24 574 Kč (tj. 1117 x 22). Řádek 73: Sleva na dani odpovídá maximálně řádku 71, tedy 90 Kč. Řádek 74: Daň po uplatnění slevy činí 0 Kč. Řádek 75: Daňový bonus je rozdílem řádků 72 a 73, tj. 24 484 Kč. Řádek 76: Měsíční bonusy vyplacené zaměstnavatelem 4790 Kč. Řádek 77: Nárok na daňový bonus rozdíl řádků 75 a 76 čili 19 694 Kč Řádek 84: Úhrn sražených záloh na daň 1276 Kč. Řádek 87a: Sražená daň z dohod o provedení práce 3000 Kč. Hrubý příjem z těchto dohod předtím zahrnul do řádku 31.

Řádek 91: Vychází mu přeplatek 23 970 Kč (součet 19 694 + 1276 + 3000 řádků 77, 84 a 87a).

Poslední strana

Pan Přikryl vyplní počet listů jednotlivých příloh (příloha č. 1, 2, potvrzení o zdanitelných příjmech, o sražené dani, potvrzení o zaplacených částkách na penzijní připojištění a na doplňkové penzijní spoření, celkem 6 příloh). Připojí datum a údaje uvedené v tomto přiznání stvrdí svým podpisem.

Na samém konci přiznání vyplní „Žádost o vrácení přeplatku na dani z příjmu fyzických osob“. Správce daně mu 23 970 Kč pošle do začátku května.

| Porovnání s variantou, kdy by pan Přikryl příjmy z dohod nedal do přiznání (v Kč) | ||

|---|---|---|

| Číslo řádku přiznání | Příjmy z dohod jsou v přiznání | Příjmy z dohod by nebyly v přiznání |

| 42 – Základ daně | 337 823 | 317 823 |

| 56 – Základ daně po snížení o nezdanitelné části a po zaokrouhlení | 331 800 | 311 800 |

| 57 – Daň | 49 770 | 46 770 |

| 71 – Daň po uplatnění slev | 90 | 0 |

| 77 – Rozdíl na daňovém bonusu | 19 694 | 19 784 |

| 84 – Úhrn sražených záloh | 1276 | 1276 |

| 87a – Sražená srážková daň | 3000 | 0 |

| 91 – Přeplatek | 23 970 | 21 060 |

| Úspora | 2910 | |