Článek

Velcí věřitelé, například banky, proto u spotřebitelských půjček zvýšili ostražitost, na nic nečekají, a když jim lidé nesplácejí, celou částku určí k uhrazení, a následně ji coby pohledávku po splatnosti vymáhají nebo prodají dále. Když se totiž věřitel sám včas do procesu osobního bankrotu dlužníka nepřihlásí, ostrouhá. A informovat ho o podané žádosti u soudu nikdo nemusí.

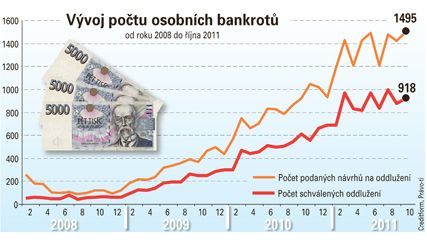

U spotřebitelů bylo v říjnu podáno na 1500 insolvenčních návrhů. „Optimistický vývoj v létě opět vystřídal růst, když proti minulému měsíci vzrostl počet insolvencí u lidí o téměř sedm procent. V meziročním srovnání je tento nárůst více než sedmdesátiprocentní,“ informovala společnost Creditreform.

Oddlužení, tedy osobní bankrot, kdy pět let žijete na minimu a musíte uhradit alespoň 30 procent přihlášených dluhů, bylo soudy jen v říjnu povoleno skoro tisícovce lidí.

„Za deset měsíců letošního roku bylo vyhlášeno 9268 osobních bankrotů, což je o 4360 případů více než ve stejném období loňského roku,“ uvedla ve své zprávě Czech Credit Bureau (CCB). Zároveň ale lidé musí na soudech déle čekat, než se o jejich očistci rozhodne.

Počet návrhů na osobní bankrot, které podávají dlužníci, se totiž zvyšuje rychleji než množství vyhlášených osobních bankrotů.

„Od letošního srpna se začala prodlužovat doba mezi okamžikem, kdy osoba na sebe podá návrh na bankrot, a momentem, kdy jej soud vyhlásí,“ uvedla Věra Kameníčková z CCB.

Hlavně nevyhrát a bohatě nedědit

Lidé, kteří se zrovna nacházejí v osobním bankrotu, se ze situace rozhodně nedostanou, když budou doufat v pohádkovou peněžitou výhru nebo bohaté dědictví. Případnou výhru či dědictví si vezmou věřitelé, i když by to bylo nad rámec splátkového kalendáře.

Dlužník začíná splácet podle splátkového kalendáře, a to k cílové částce 30 procent z výše pohledávek. „Tato částka je však minimum, naskytne-li se dlužníkovi další neočekávaný peněžitý či nepeněžitý příjem (výhra, dědictví, půjčka), jedná se o mimořádnou splátku nad rámec splátkového kalendáře a dlužník ji musí použít ke splácení,“ uvádí ministerstvo spravedlnosti na svých stránkách k insolvenci.

Dlužník zároveň nesmí bez souhlasu insolvenčního správce odmítnout dar ani dědictví, jinak by se jednalo o neplatný právní úkon. Návrh na osobní bankrot lze k soudu podat jedině za předpokladu, že se nejedná o dluhy vzniklé z podnikání.

Návrh na povolení oddlužení musí mimo jiné obsahovat údaje o očekávaných příjmech dlužníka v následujících pěti letech a údaje o příjmech dlužníka za poslední tři roky, seznam majetku a závazků; listiny dokládající údaje o příjmech za poslední tři roky (daňové přiznání); písemný souhlas nezajištěného věřitele, který se na tom s dlužníkem dohodl.