Článek

Průzkum ukazuje, že úvěry sloužící k rozsáhlejším investicím, jako jsou hypotéky či finanční leasing, využívají především dobře finančně zajištěné domácnosti. Lidé z domácností hůře situovaných uzavírají častěji spotřebitelské úvěry nebo si berou půjčky, které slouží hlavně ke splácení běžných potřeb nebo vybavení domácností.

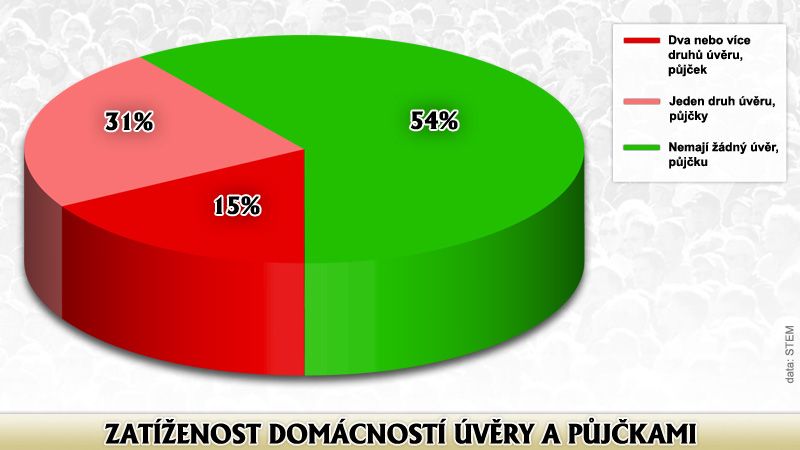

Jeden druh úvěru splácí podle průzkumu 31 procent domácností, 15 procent dokonce dva nebo více úvěrů zároveň. Více úvěrů si berou domácnosti vícečlenné, tudíž zpravidla finančně silnější, zátěž úvěry však na druhé straně souvisí s tím, jak jsou domácnosti materiálně či finančně zajištěny. I mezi „špatně finančně zajištěnými“ domácnostmi je pětina těch, které mají splácet více úvěrů.

Hypotéky a leasing si berou hlavně podnikatelé, živnostníci, případně obecně zaměstnanci. Kontrastem k tomu je struktura úvěrů u studentů, důchodců a zvláště nezaměstnaných, u nichž jsou nejčastější půjčky peněz nebo spotřebitelské úvěry, i když přesná čísla v této méně početné skupině je třeba hodnotit opatrně.

Zadlužování domácností se zvětšuje

Finančním poměrům domácností odpovídá i rozložení úvěrů podle nejvyššího dosaženého vzdělání. Rodiny respondentů s maturitou a zvláště s vysokoškolským vzděláním využívají opět ty formy úvěrů, které slouží typicky k pokrytí náročnějších investic, především domů či bytů. Naopak u lidí s nejnižším, základním vzděláním se lze nejčastěji setkat s peněžními půjčkami, u vyučených se spotřebitelskými úvěry, jimiž jsou hrazeny zpravidla méně náročnější investice, jako je vybavení domácností nebo dovolené.

Na konci loňského roku domácnosti dlužily bankám 973,5 miliardy korun, přitom ještě v roce 2000 to bylo 121,5 miliardy korun. Celkové zadlužení českých domácností však ke konci roku 2009 bylo ještě o 104,1 miliardy korun vyšší. Tyto peníze si lidé půjčili od leasingových společností a poskytovatelů splátkového prodeje.