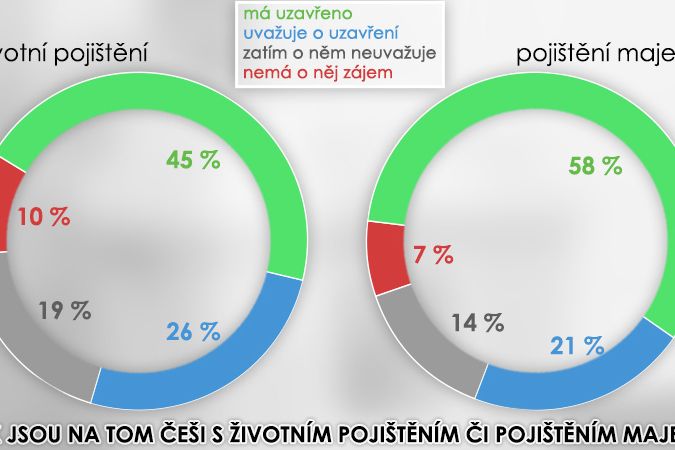

Článek

Data portálu Porovnej24.cz ukazují, že mnozí klienti často vyhodnocují možná nebezpečí nesprávně a v honu za domnělou kvalitou podepisují smlouvy, které je kryjí jen ve velmi nepravděpodobných situacích.

Chyby začínají už u pojištění dětí

Nejčastěji se Češi dopouštějí chyb při sjednávání pojistek svým dětem. Často ve snaze dopřát jim to nejlepší je pojistí lépe než sebe. Většinou ale životní pojištění uzavřené pro děti pak nezohledňuje rizika, která dětem reálně hrozí.

„Starostlivost rodičů je pochopitelná, málokdo si ale při podpisu smlouvy uvědomí, že mnohem více ovlivní rodinný rozpočet nečekaná životní událost právě na jejich straně. Pravděpodobnost závažných onemocnění typu Alzheimera, infarktu i rakoviny je u dětských pojištěnců samozřejmě nižší než u dospělých,“ upozornil Zbyněk Laisek ze společnosti Porovnej24.cz.

Nejčastějšími zdravotními problémy u dětí jsou především úrazy, proto se vyplatí jim sjednat v rámci vhodné životní pojistky i kvalitní úrazové pojištění.

Úrazové pojištění kryje jen následky úrazu

Někteří klienti se bohužel domnívají, že uzavřením úrazového pojištění mají život pojištěný. To je ale omyl, úrazové pojištění kryje klienta pouze v případě úrazu, na rozdíl od životního pojištění, které se riziky zabývá komplexně.

Navíc, jak naznačují statistiky Eurostatu, úraz nepatří mezi největší hrozby. Těmi jsou především cévní onemocnění, infarkty nebo různá nádorová onemocnění, která postihují největší skupiny lidí a mohou výrazně zasáhnout do jejich života.

Lidé podceňují invaliditu

Z interních dat portálu také vyplynulo, že Češi se příliš neobávají rizik spojených s invaliditou. Většina se totiž pojišťuje na částku do 300 tisíc korun. Pokud se však člověk dostane do takové situace, na jeho finančním rozpočtu se podepíše jak výpadek příjmu, tak případné náklady na bezbariérovou přestavbu bytu či zaplacení ošetřovatelky.

Další klienti se na invaliditu a další náklady spojené s ní nepojišťují vůbec, v pojistce kryjí méně závažná rizika, mezi něž například patří doba nezbytného léčení úrazu. Ty však pro finanční rozpočet neznamenají takový zásah, jako případná celková rekonstrukce domova nebo pořízení vhodného invalidního vozíku.

Při pojišťování trvalých následků, onemocnění a invalidity je také důležité, aby klient pečlivě a s rozmyslem vyplnil zdravotní dotazník.

„Ve spěchu nad uzavřením pojistky mají někteří lidé tendenci se vidět zdravější, než ve skutečnosti jsou. Proto se nad pokládanými otázkami na zdravotní stav pořádně nezamyslí a automaticky odpoví záporně. V případě, že při sjednávání pojistky zamlčí byť nedopatřením nějakou podstatnou informaci o svém zdraví, a poté se jim přihodí zdravotní komplikace spojená právě s tímto zdravotním problémem, pojišťovna nemusí a velmi pravděpodobně ani nebude tento případ plnit,“ upozornil Laisek.